Liebe Trader und Investoren,

das Wasser ist ein wirtschaftliches Phänomen. Jeder auf unserem Planeten braucht Wasser und zu existieren und, um wirtschaftliche Prozesse in Gang zu setzen und sie aufrecht zu erhalten. In seiner Natur ist Wasser relativ, wenn auch nicht immer, billig, weil es meistens vom Himmel als Regen fällt. Gleichzeitig gibt es auf der Welt genug Flüsse und unterirdische Grundwasservorkommen. Das größte Problem mit dem Wasser entsteht jedoch, wenn wir auf stark urbanisierte und industrialisierte Landschaften blicken. Denn hier geht es nicht mehr um die natürliche Wasserversorgung, sondern vielmehr um effiziente und günstige Wasseraufbereitung sowie das kluge Wassermanagement und Transport, was Anbieter dieser Technologien entsprechend profitabel ins Spiel bringt.

Nein, die Nachfrage nach Wasser und dazugehörigen Aufbereitungs- etc.-Technologien wird nicht explosiv steigen. Doch sie wird über die Jahre hinweg KONTINUIERLICH steigen. Denn die Entwicklung dieser Trendrichtung basiert im Großen und Ganzen auf natürlichen Faktoren und deren Servicedienstleistungen, die für die moderne Welt genau wie die Abfallbeseitigung ganz einfach unabdingbar sind. Genau dies garantiert eine kontinuierlich hohe Nachfrage, die mit dem Wachstum der Weltbevölkerung kontinuierlich zunimmt. Hinzu kommen solche Belastungsfaktoren wie die schon bekannte Industrialisierung und Urbanisierung, was die Nachfrage nach Wasser aber vielmehr nach Wasseraufbereitung zusätzlich katalysiert. Der moderne Lifestyle lässt schon jetzt erahnen, dass der Wasserbedarf sowie das Bedürfnis nach den dazugehörigen Modernisierungsarbeiten in den Industriestaaten zukünftig zunehmen werden. Zumal laut Vereinten Nationen etwa 44 % des Abwassers in dichtbesiedelten Wohngebieten nicht sicher und schnell verarbeitet werden können.

Profiteure dieser Entwicklung sind dabei bestens bekannt und sind Konzerne, die sich auf die Versorgung sowie auf die Aufbereitung und Analyse von Wasser spezialisieren. Ihre Aktien zeichnen sich durch eine sehr hohe mehrjährige Trendstabilität aus und eignen sich hervorragend als konservative Investments, zumal sehr viele Firmen auch ansehnliche Dividende zahlen.

.png)

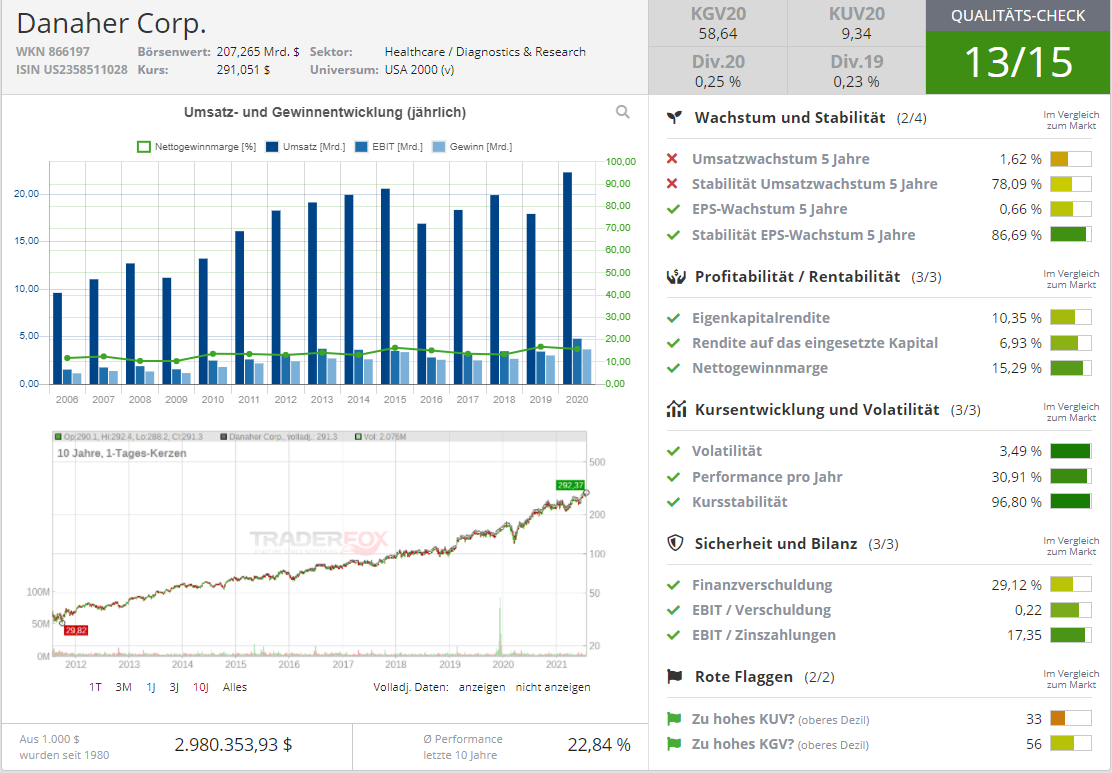

Den Anfang macht heute jedoch die Aktie keines klassischen Wasserversorgers Danaher (DHR), die nun vor dem Hintergrund besser als erwarteter Zahlen auf ein neues Allzeithoch gezogen ist. Das mehr als 200 Mrd. USD kapitalisierte Unternehmen ist ein stark diversifizierter Labor-Technik-Spezialist und ist mit zahlreichen eigenen Forschungseinrichtungen und Produktionsstätten auf der ganzen Welt hervorragend positioniert, um primär vom andauernden Aufschwung von Biotech- und Medtech-Unternehmen zu profitieren. Und diese breite Aufstellung in Kombination mit dem sehr spezifischen Knowhow spielt nun während der Pandemie eine sehr wichtige Rolle. Die Performance wird derzeit u.a. durch zugenommene Nachfrage nach Produkten und Lösungen zur Entwicklung und Produktion von COVID-19-Impfstoffen, Therapeutika und diagnostischen Tests angetrieben. Doch eine Vielzahl von Produkten und Lösungen zur Wasseraufbereitung verbirgt sich hier im Segment environmental and applied solutions division und wartet geduldig auf seine Chance.

Kurz gesagt, ist Danaher eine ausgezeichnete Wahl für Investoren, die ein bisschen mehr Diversifikation bevorzugen, und Wasseraufbereitung eher als Beimischung zu einem starken Life-Science- etc.-Portfolio sehen. Zumal das Unternehmen in der aktuellen Berichtssaison mit besser als erwarteten Zahlen überzeugen konnte. Der Q2-Umsatz stieg dabei im Vergleich zum Vorjahreswert um 36,3 % auf 7,22 Mrd. USD (Konsens: 6,72 Mrd. USD). das EPS von 2,46 USD fiel ebenfalls besser als die erwarteten 2,05 USD aus. Die breit angelegte Stärke im gesamten Portfolio half uns, ein Kernumsatzwachstum von über 30 % zu erzielen und ein hervorragendes EPS-Wachstum, sowie solide Cashflows zu erreichen, so die CEO-Reaktion, der davon ausgeht, dass DHR sein organisches Wachstum weiter fortsetzen wird. Positive Impulse erwartete man auch von der bevorstehenden Aldevron-Übernahme, womit man das Produktangebot erweitern wird. Aldevron ist ein BioTech und produziert Plasmid-Desoxyribonukleinsäure (DNA), Boten-Ribonukleinsäure (mRNA) und Proteine. Sie betreut biotechnologische und pharmazeutische Kunden in Forschung, Klinik und Handel, was für DHR zusätzliche Wachstumsnischen bedeutet. Die Analysten haben das erreichte Resultat bereits honoriert und ihre Kursziele auf bis zu 350 USD (Cowen) angehoben.

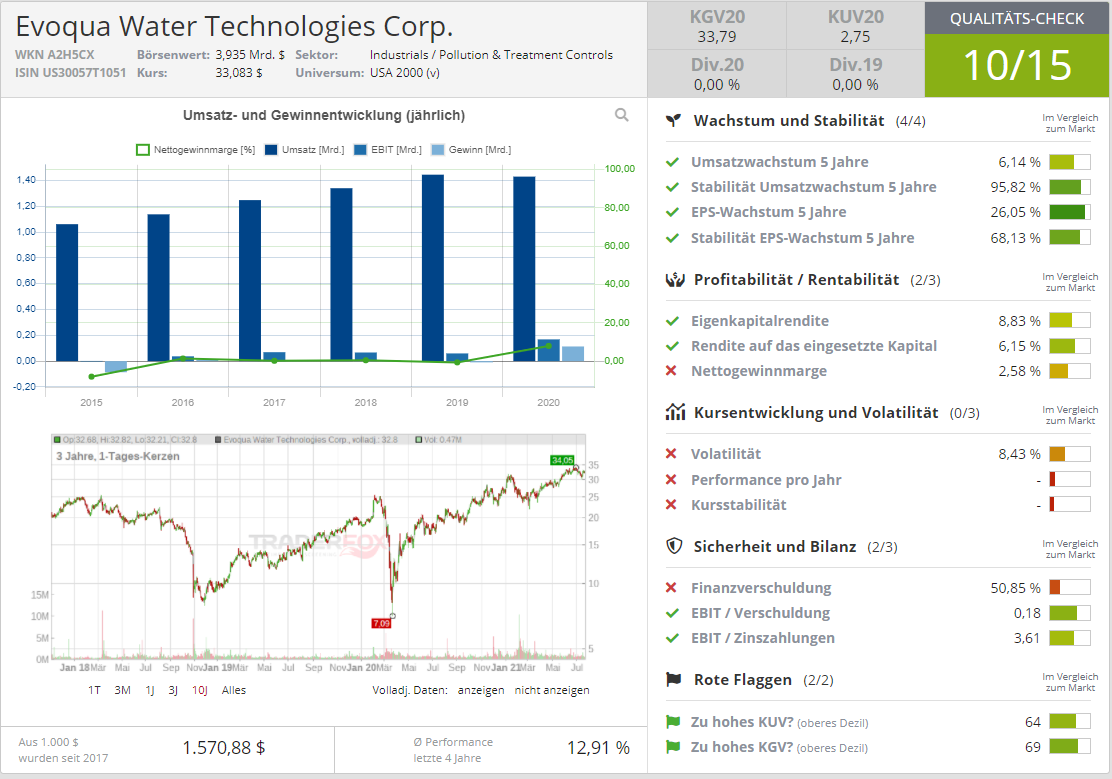

Was kleinkapitalisierte Konzerne angeht, so haben die Anleger mit der Aktie des mit rund 4 Mrd. USD kapitalisierten Unternehmens Evoqua Water Technologies (AQUA) womöglich eine interessantere Alternative. Der Konzern bedient derzeit etwa 38.000 Kunden und verwaltet mehr als 200.000 Infrastruktur-Installationen. Adressiert werden Branchen wie Elektronik, Fertigung, Chemie, Versorgungsunternehmen, Raffinerien und sogar Themenparks. Evoqua begann als Siemens Wassertechnologie-Einheit, bevor sie Ende 2017 von Private Equity gekauft und via IPO an die Börse kam. Das Ziel des Konzerns ist es, sauberes Wasser zuverlässig verfügbar zu machen. Folglich offeriert man Desinfektionssysteme, Filtrationssysteme und Reinstwasser-Systeme. Es ist also ein Wasseraufbereitungsspezialist und der globale Markt für Wasseraufbereitung beträgt derzeit rund 85 Mrd. USD. Evoqua beziffert seinen adressierbaren Markt-Segment auf etwa 16 Mrd. USD und mit einem für 2022 prognostizierten Umsatz von nur 1,52 Mrd. USD sieht man, dass noch reichlich Aufwärtspotenzial vorhanden ist.

Die Sonderfantasie basiert hier auf der Annahme, dass Bidens-Administration polyfluorierte Alkylverbindungen (PFAS), die vor einer Generation für industrielle Zwecke hergestellt wurden und nun immer mehr ins Grundwasser gelangen, offiziell als gefährliche Substanzen bezeichnet werden. Sollte es dazu kommen, so könnte dann die Environmental Protection Agency von den Produzenten verlangen, es zu reinigen, was Dutzende von Milliarden Dollar kosteten wird. Und Evoqua wäre in diesem Fall einer der wenigen Unternehmen mit gleich mehreren Lösungen zur Entfernung von PFAS aus Wasser im Produktportfolio.

Bis auf Weiteres basiert die allgemeine Wachstumsstrategie des Unternehmens u.a. auf der branchentypischen Expansion via Übernahmen, womit man die Marktpresenz kontinuierlich ausbaut. Hinzu kommt die effiziente Herangehensweise an das operative Geschäft, wobei man sowohl die Verträge als auch Wartungsarbeiten und die allgemeine Instandhaltung digital überwacht. Und damit wäre es möglich, dass das Unternehmen sich mittelfristig zu einem Wasseraufbereitungs-Top-Player entwickeln könnte.

Viel Erfolg und bleiben Sie profitabel!