Liebe Leser,

über den US-amerikanischen Inflation Reduction Act (IRA) haben wir im vergangenen Jahr oft gesprochen. Doch das Thema ist nicht vom Tisch. Schon bald beginnt der Kapitalfluss und so wäre es strategisch wichtig eine Liste von möglichen Top-Profiteuren griffbereit zu haben. Die Experten von Goldman Sachs haben in der ersten Januar Woche ihre Top-20-Liste von Unternehmen erstellt, die wohl am meisten von IRA profitieren dürften. Dabei wurden alle Aktien mit den entsprechenden Buy-Rating und höheren Kurszielen versehrt, die in einigen Fällen ein Kurspotenzial von bis zu 116 % haben könnten. Genau diese Liste werden wir uns in den kommenden Updates etwas genauer anschauen.

Zur Erinnerung: beim IRA handelt es sich grob um die Verteilung von genehmigten 391 Mrd. USD Ausgaben/Investitionen u.a. für/in saubere Energie und Klimaschutzinitiativen. An dieser Stelle ist sofort anzumerken, dass obwohl es viele Sektoren betrifft, wäre es schon sinnvoll, sich auf die Stocks aus dem GreenEnergy-Bereich (Solar- und Elektroautofirmen) zu fokussieren, da sie wohl in den kommenden Jahren politisch bevorzugt werden.

Grund dafür ist der wirtschaftlich und politisch wichtige reale Umstieg auf saubere Energie, den man bei den nächten Machtkämpfen wie Präsidentenwahlen etc. zum eigenen Vorteil machen kann. Dazu kommt das gesellschaftliche Verlangen nach mehr GreenEnergy, was letztendlich in eine deutlich höhere Akzeptanz und somit die Nachfrage von GreenEnergy-Produkten wie z.B. Elektroautos münden dürfte. Und genau deswegen werden wir heute mit Goldmans Top-Stocks für den GreenEnergy-Sektor anfangen, die wohl am meisten vom IRA profitieren dürften.

https://viz.traderfox.com/peer-group-tabelle/US29355A1079/05/enphase-energy-inc/aktien-21416-1659027-20182-18246735-15155013-14594698

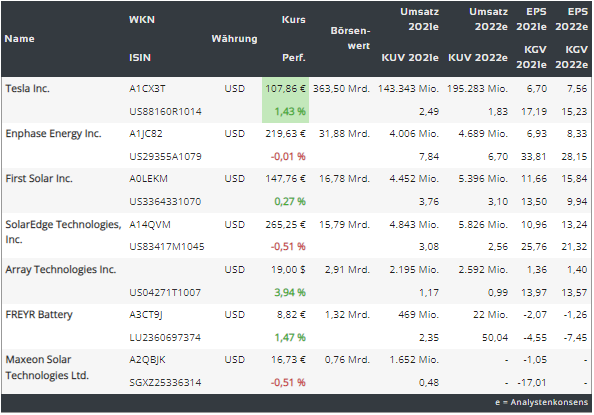

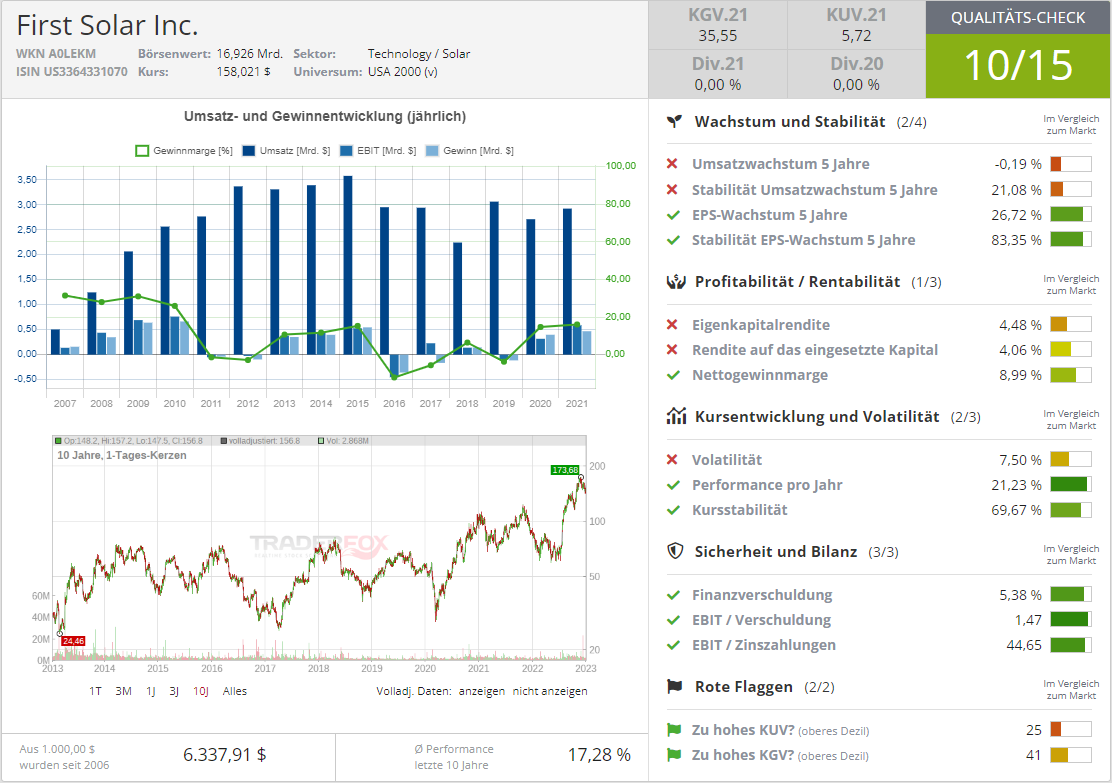

Den Anfang macht heute der schon oft thematisierte Top-Player aus dem Solar-Bereich - die Aktie von First Solar (FSLR). Rating Buy: Kursziel: 231 USD. Kurspotenzial: 48 %.

Was Unternehmen-spezifische News angeht, so hat der US-amerikanische Produzent von Dünnschicht-Solarmodulen zuletzt Pläne für eine Fabrik für Photovoltaik-Solarmodule in Alabama bekanntgegeben. Die neue Fabrik wird die vierte Fabrik in den USA sein und sie ist Teil einer bereits angekündigten Investition, mit der First Solar seine Produktionskapazitäten in den USA bis zum Jahr 2025 auf eine Gleichstromleistung von über zehn Gigawatt (GW) ausbauen will. Die Investitionshöhe liegt bei 1,1 Mrd. USD, wobei im Bundesstaat Alabama gleich 700 Arbeitsplätze entstehen werden. Die Inbetriebnahme der Fabrik mit einer geplanten Jahreskapazität von 3,5 Gigawatt (GW) ist schon für 2025 vorgesehen.

Wie schon erwähnt, ist die neue Produktionsstätte Teil der erweiterten inländischen Produktionspräsenz von First Solar, zusammen mit drei Fabriken in Ohio, von denen eine schon in H1/2023 in Betrieb genommen werden soll. Und damit verfügt der Konzern über eine weiterhin schöne Mittelfristige Wachstumsperspektive, die v.a. durch den politischen Willen und explizit den Inflation Reduction Act angeschoben wird. Zumal First Solar zu den Top-10 Solarherstellern der Welt gehört und ist das einzige Unternehmen mit Hauptsitz in den USA, das nicht in China produziert, was gewisse Vorteile bedeuten könnte.

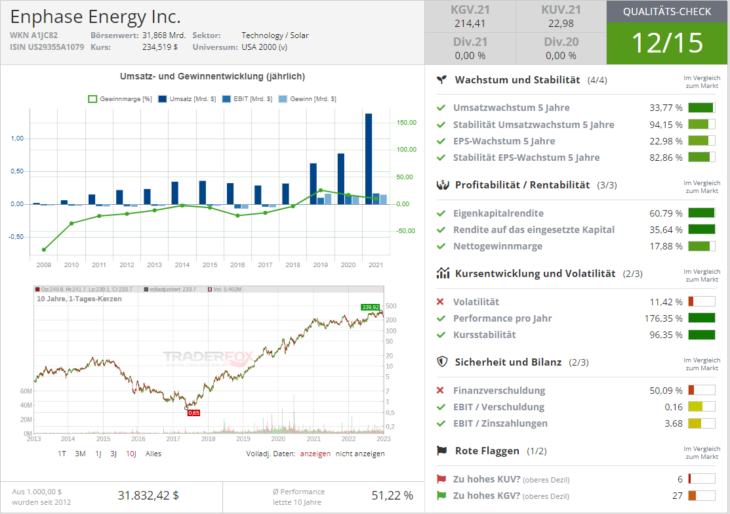

Die Nummer zwei ist die Aktie von Enphase Energy (ENPH). Rating: Buy. Kursziel: 379 USD. Kurspotenzial: 62 %.

Der Konzern ist ja ein führender Anbieter von Solar-Mikrowechselrichtern. Mikrowechselrichter steigern die Solarenergieproduktion, verbessern die Zuverlässigkeit in Solarenergiesystemen und unterstützen ein intelligentes Energiemanagement. Es ist also genau das Produkt, das zum schnelleren Umstieg auf Solarenergie benötigt wird. Doch in diesem Fall haben wir auch eine Story-Erweiterung. Denn Enphase stellt auch Software zur Überwachung der Energieerzeugung von Batteriesystemen her. Das Unternehmen konzentriert sich vor allem auf Wohnimmobilienmärkte, was sich beim schnelleren Umstieg der Privathaushalte auf effizientere Energie-Lösungen auszahlen dürfte. Dabei versucht Enphase auch, den Absatz seiner mit Solarstrom betriebenen Batteriespeicher zu steigern. Wachstumstreiber gibt es hier also mehr als genug.

Gleichzeitig muss man anmerken, dass das stärkste Nachfrage-Momentum aktuell aus der EU kommt, wo man im Eiltempo versucht, GreenEnergy-Infrastruktur aufzubauen. Dabei stieg bspw. der Q3-Umsatz in Europa im Vergleich zum zweiten Quartal 2022 um 70 %, angeführt von einer starken Nachfrage nach Mikro-Wechselrichtern (bspw. d. IQ8-Serie) in den Niederlanden, Frankreich, Deutschland, Belgien, Spanien und Portugal. In Deutschland zeichnet sich laut Unternehmensangaben eine gute Nachfrage nach IQ-Batterien ab. Die Hausbesitzer wollen beim Stromverbrauch unabhängiger werden, da die Region nicht nur mit steigenden Energiepreisen konfrontiert ist, sondern auch mit einer wachsenden Nachfrage nach der Elektrifizierung von Haushalten, die sowohl durch die Verbreitung von Elektrofahrzeugen als auch durch die Verknappung von Erdgas angetrieben wird.

Enphase hat das günstige Wachstums-Momentum in der EU richtig erkannt und versucht sich nun auf diesem neuen kontinentalen Markt via strategische Übernahmen zu positionieren. So hat man im Somme 2022 die GreenCom Networks AG mit Sitz in München erworben. Das Unternehmen bietet Internet-of-Things (IoT)-Softwarelösungen für Kunden, um eine breite Palette von verteilten Energiegeräten im Haus zu verbinden und zu verwalten und so die Sektorkonvergenz zu ermöglichen.

Diese Übernahme ermöglicht es ENPH, ein lokales Engineering-Team hinzuzufügen, um die sich beschleunigende Umstellung auf saubere Energie in Europa zu bedienen. Heimische Installateure werden nun ein komplettes Energiemanagementsystem für zu Hause zur Verfügung zu stellen, das Enphase-Mikrowechselrichter und -batterien mit Ladegeräten und Wärmepumpen von Elektrofahrzeugen (EV) von Drittanbietern verbindet und in diese Systeme integriert. Hausbesitzer bek0ommen dadurch auch die Möglichkeit der Überwachung und Steuerung ihrer Geräte über die Enphase-App, womit sie als aktive Kunden in das ENPH-Ökosystem aufgenommen werden. Somit verfügt ENPH nun dank den geopolitischen Spannungen über einen sehr starken mittelfristigen Wachstumstreiber im geographischen Sinne.

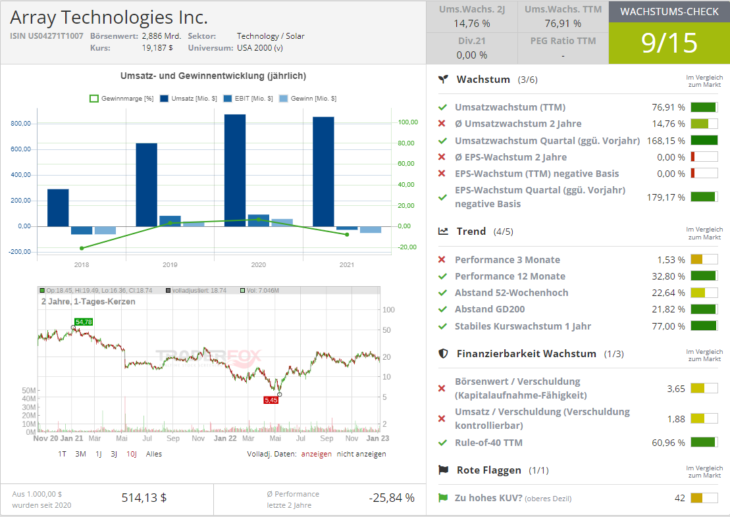

Die Nummer drei ist die Aktie von Array Technologies (ARRY). Rating: Buy: Kursziel 29 USD. Kurspotenzial: 52 %. BofA hat sich zuletzt ebenfalls positiv zur Aktie geäußert und die Coverage mit einem Buy und einem Kursziel von 24 USD initiiert.

Der Konzern ist einer der weltweit größten Hersteller von bodengestützten Installationssystemen und Trackern. Darunter versteht man integrierte Systeme aus Stahlträgern, Elektromotoren, Getrieben und elektronischen Steuerungen. Ihre Hauptaufgabe ist es, für eine maximale Absorption von Sonnenlicht zu sorgen. Und so werden die Sonnenkollektoren entsprechend der Sonnenbewegung bewegt und ausgerichtet. Eingesetzt werden sie in großen Solarparks, wo der Trend schon seit Jahren Richtung einer vollkommenen Automation geht. Und die lockere US-Politik inkl. neue Gesetze zur GreenEnergy-Förderung können bald 2023+ u.U. zur deutlich höheren Nachfrage führen. So die Story, die diese Aktie derzeit begleitet.

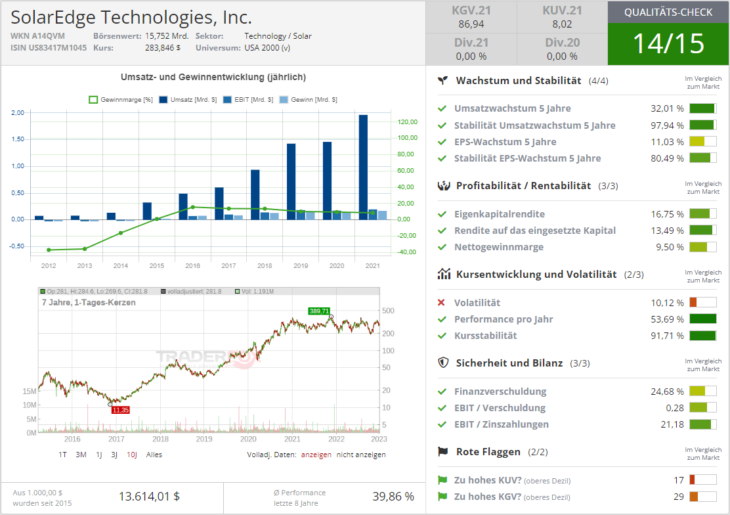

Nummer vier ist die Aktie von SolarEdge (SEDG). Rating: Buy. Kursziel: 416 USD. Kurspotenzial: etwa 46 %.

Das Unternehmen ist ein Solarenergie-Komponenten-Hersteller. Ein Teil der Produkte wird selbst hergestellt, wobei man bei den anderen Komponenten, oder bestimmten Bauteilen auch Outsourcing-Möglichkeiten benutzt. In der ersten januar-Woche kündigte das Unternehmen an, dass es eine endgültige Vereinbarung zum Erwerb des gesamten Aktienkapitals von Hark Systems Ltd. unterzeichnet hat. Die SaaS-Plattform von Hark wird es SEDG ermöglichen, sein umfangreiches kommerzielles und industrielles Energiemanagement-Portfolio zu erweitern und seinen C&I-Kunden zusätzliche Dienstleistungen anzubieten, sagte Zvi Lando, CEO von SolarEdge Technologies. "In Verbindung mit unseren intelligenten Energielösungen können die fortschrittlichen technologischen Fähigkeiten von Hark Unternehmen mehr Transparenz und Kontrolle über ihren Energieverbrauch und ihre Kohlenstoffemissionen bieten", hieß es in der Mitteilung weiter.

Die Übernahme unterliegt noch bestimmten üblichen Abschlussbedingungen und behördlichen Genehmigungen und wird voraussichtlich im zweiten Quartal 2023 abgeschlossen. Doch damit wird es eigentlich eindeutig, dass SEDG genauso wie ENPH immer mehr Richtung Smart-Energy-Services vorstoßen will, was letztendlich in höhere Marge münden dürfte.

Laut dem letzten Jahresbericht des Unternehmens gliedert sich der Umsatz in die zwei Segmente: Sonnenenergie - macht rund 91 % der Umsätze aus. Hier sind Alle Produkte angesiedelt, die zur Verwandlung des Sonnenlichts in den Strom entwickelt und produziert werden. Die operative Marge des Segments beträgt rund 20 %. Der Rest der Umsätze: rund 9 % kommen dann aus dem Bereich Outhers. Und hier sind Produkte angesiedelt, die mit einigen Zukunftstrends zusammenhängen, was für gewisse Fantasie sorgt. Dazu gehören bspw. Energiespeicher, Lösungen für Elektro- und selbstfahrende Fahrzeuge, aber auch Notstromlösungen und Produkte für eine unterbrechungsfreie Stromversorgung. Dabei ist diese kleine aber durchaus zukunftsträchtige Sparte noch defizitär.

Produkt-technisch macht der Konzern rund 42 % seiner Umsätze mit den Wechselrichtern; weitere 42 % kommen von verschiedenen Optimierungslösungen, wobei der Rest (etwa 16 %) auf sowas wie Ladelösungen für Elektroautos, smarte Stromzähler, Warmwasserbereiter etc. entfällt. Im geografischen Sinne macht der Konzern rund 40 % seiner Umsätze in den USA. Rund 35 % entfallen auf Europa, 11 % explizit auf Niederlande und etwa 14 % auf Rest der Welt. Wie man also sehr schön sehen kann, ist SolarEdge sowohl im Produkt-technischen als auch im geographischen Sinne sehr gut diversifiziert, was einige Abhängigkeitsrisiken stark minimiert.

SolarEdge ist bereits gut diversifiziert. Das Unternehmen bietet Unternehmen und Privathaushalten bereits ein umfassendes Angebot an Solarenergielösungen an. Dazu gehören nicht nur Produkte, sondern auch die Software. Das Angebot wird zukünftig auch durch ähnliche Lösungen für Versorgungsunternehmen vervollständig, was zum Wachstum beitragen dürfte. Und so ist die Annahme plausibel, dass gerade SEDG das Rennen machen wird, sobald es zu einer globalen Verbreitung der Solarenergie kommt. Der Konzern ist schließlich nicht um sonst mit mehr als 50.000 Installateuren in mehr als 112 Ländern der Welt vertreten. Dazu kommen sehr bequeme Komplettproduktlösungen, was den Umstieg beschleunigen dürfte.

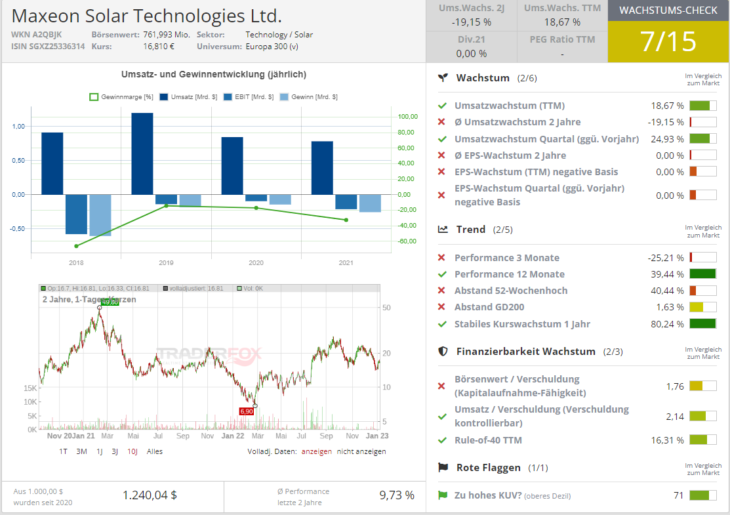

Die Nummer fünf ist die Aktie von Maxeon Solar Technologies (MAXN). Rating: Buy: Kursziel 27 USD. Kurspotenzial: 68 %.

Der Konzern wurde 2020 nach seiner Abspaltung von der US-amerikanischen SunPower (SPWR) als unabhängiges Unternehmen gegründet. MAXN entwickelt, produziert, vermarktet und verkauft weltweit Solarmodule und zugehörige Solarsystemkomponenten. Das Unternehmen bietet unter der Marke SunPower interdigitalisierte Services, sowie Solarzellen und -module an. Die Gesellschaft bietet ihre Produkte Händlern, Projektentwicklern, Systemintegratoren, Distributoren, Retailern sowie Privat- und Kleinunternehmen an. Vertreten ist man derzeit in mehr als 100 Ländern weltweit über ein globales Netzwerk von mehr als 1.700 Vertriebs- und Installationspartnern.

Mit SunPower unterhält man sehr enge Beziehungen, was sich als profitabel herausstellen dürfte. So hat man Anfang Januar die Verlängerung ihrer Lieferbeziehung bis 2025 angekündigt. Die aktualisierte Vereinbarung hilft SunPower, die steigende Nachfrage nach Hausbesitzern zu decken, indem SunPower erhebliche zusätzliche Mengen an Maxeons hocheffizienten IBC-Solarmodulen (Interdigitated Back Contact) zur Verfügung gestellt bekommt und gleichzeitig die Präsenz von Maxeon auf dem US-amerikanischen Wohnungsmarkt erheblich verbessert wird.

Im Rahmen der neuen Liefervereinbarung erwartet Maxeon, zusätzliche Mengen seiner Maxeon 6-Module (die in den USA und Kanada unter der Marke SunPower als M-Serie vermarktet werden) exklusiv an SunPower zu verkaufen. SunPower wird auch das Recht haben, über die Lieferung der zukünftigen IBC-Technologie der nächsten Generation von Maxeon zu verhandeln, die es SunPower ermöglichen würde, Hausbesitzern weiterhin die bisher effizienteste verfügbare Solartechnologie anzubieten. Durch diese Vereinbarungen festigt also Maxeon die Zukunft der Beziehung zu SunPower, was der allgemeinen Story zukünftig gut tun dürfte.

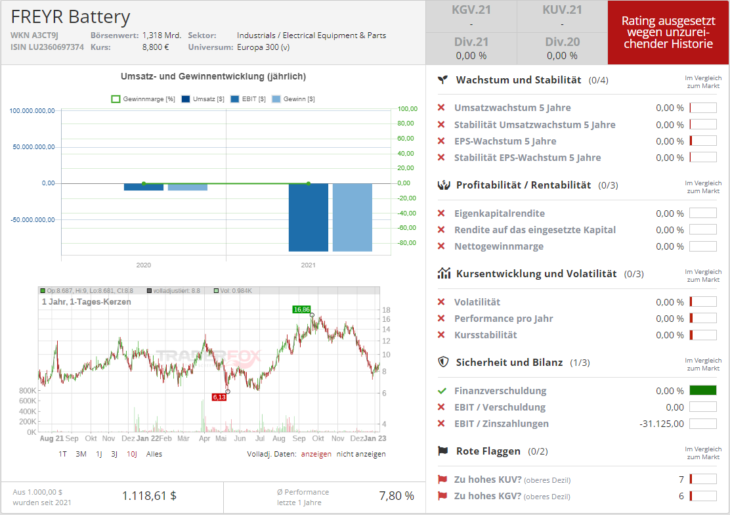

Schließlich sind es heute die Aktien von Freyr Battery (A3CT9J). Rating: Buy. Kursziel 19 USD. Kurspotenzial: 116 % und Tesla (TSLA). Rating: Buy. Kursziel 205 USD. Kurspotenzial: 78 %.

Freyr Battery ist eine Story aus dem Elektromobilität-Bereich. Das Unternehmen möchte zukünftig Lithium-Ionen-Batterien für stationäre Energiespeicher, die Elektromobilität und Schiffe produzieren und vertreiben. Bisher entwickelt Freyr Battery seine zukünftigen Batterien in Mo i Rana im Norden Norwegens. Der Konzern fokussiert sich logischerweise auf eine hohe Energiedichte, wettbewerbsfähige Kosten, die beste verfügbare Technologie und kooperiert weltweit mit führenden Partnern. Dazu will man seine Werke mit kostengünstiger, erneuerbarer Wasser- und Windenergie betreiben. Bis 2025 will Freyr seine Produktionskapazitäten mindestens auf 50 GWh, bis 2028 auf 100 GWh und bis 2030 auf mehr als 200 GWh steigern.

Ein Standortauswahlverfahren in den USA wurde auch schon abgeschlossen und an dieser Stelle kommt der IRA ins Spiel. Denn dadurch wäre es möglich, dass Freyr an staatliche Zuschüsse rankommen könnte, was die eigenen Investitionskosten um bis zu 60 % reduzieren würde. Der Konzern gab Mitte 2021 auch die Gründung eines Joint Ventures in den USA mit Koch Strategic Platforms bekannt. Zusammen will man eine 35-GWh-Fabrik bauen, die 2025 ihre Produktion aufnimmt. An sich ist es eine sehr hübsche Story, die ein sehr großes Potenzial haben könnte, doch zunächst generiert das Unternehmen noch keine Umsätze, weswegen es schwer abzuschätzen ist, wie die zukünftigen Margen etc. ausfallen würden.

Und über den Elektroauto-Pionier Tesla (TSLA) muss man nicht viel erzählen. Die Story verkörpert ohnehin den globalen Vorstoß Richtung Elektromobilität und Tesla wird in den kommenden Jahren weiterhin von seinem First-Mover-Advantage profitieren können.

Verantwortlicher Redakteur Kulikov Leonid: keine Eigenpositionen.