Liebe Leser,

Socia-Media-Stocks waren noch nie so populär wie jetzt und das obwohl dieses Trendmodell schon relativ lange existiert. Den ersten richtigen Aufschwung bekam das Thema, als Donald Trump zum US-Präsidenten gewählt wurde und seitdem all seine Gedanken, Kritik an Opponenten und Lob für seine Befürworter regelmäßig los twittert. Er wurde zum richtigen Influencer und seine Tweets haben die Finanzmärkte tatsächlich bewegt. Eine positive Wirkung bei der Entwicklung von Social Media spielte auch das digitale Zeitalter und die seit Anfang der Covid-Pandemie angelaufene Beschleunigung der digitalen Transformation. Folglich entwickelten sich gut bekannte soziale Netzwerke wie Facebook, Instagram und Co. immer mehr zu den Geschäftsplattformen, über die man neben dem sozialen Miteinander jeglicher Art auch immer mehr Produkte anbietet und verkauft. Und das Geschäft blüht, was man heute bspw. am starken Wachstum von Snap (SNAP) sehen kann.

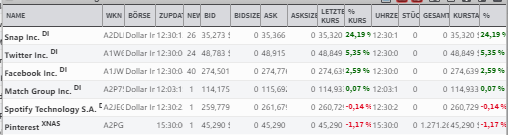

Snap (SNAP) hat gestern Abend sehr starke Quartalszahlen präsentiert, die sehr weit über den Analystenerwartungen lagen. Die Performance wurde von der erhöhten Nutzer-Aktivität angetrieben. Kein Wunder: die Anzahl von täglichen Nutzern steig ja um 18 % und erreichte 249 Millionen Menschen. Die Anzahl von täglichen Snaps stieg um 25 %. Und so stieg auch der Q3-Umsatz im Vergleich zum Vorjahreswert um 52 % auf 678,67 Mio. USD (Konsens: 549,99 Mio. USD). Das EPS von 0,01 USD fiel ebenfalls deutlich besser als die erwarteten -0,05 USD aus. Eine katalysatorische Wirkung hatte hier der sog. Stay-at-Home-Trend, wobei die Menschen auf der Suche nach Entertainment ,oder einer ganz einfachen Ablenkung immer häufiger Social-Media-Plattforme besuchen und benutzen.

Damit bleibt die allgemeine Wachstumsstory (Wachstum der Nutzerbasis, was zukünftig zur besseren Monetisierung verhelfen sollte), die explizit und alle andere Sozial-Netzwerke begleitet, vollkommen intakt. Sehr positiv sind hier auch die steigenden Werbeausgaben in Kombination mit der Entwicklung von neuen Filtern und Snap-Services zu erwähnen, was weitere Nutzer anlocken dürfte. Und so rechnet der Konsens für 2020 mit einem EPS-Verlust von etwa -0,72 USD, wobei 2021 schon eine Verbesserung auf -0,47 USD bei einem entsprechenden Umsatzanstieg auf 2,19 Mrd. USD bzw. 3,06 Mrd. USD erwartet werden.

Die Nummer zwei ist heute die Aktie des Kurz-Nachrichtendienstes Twitter (TWTR). Die Story, die hier gespielt wird, basiert auf der Annahme einer deutlich intensiveren Nutzung der Twitter-Plattform, da wir uns derzeit im Wahljahr befinden. Ob Fake-News oder nicht, jeder hat bereits mitbekommen, dass Twitter zu einem sehr starken wirtschaftspolitischen Instrument geworden ist. Daher werden wir auch hier mit einer sehr hohen Wahrscheinlichkeit steigenden Nutzerzahlen beobachten, was sich letztendlich positiv auf die Geschäftsentwicklung auswirken wird. Eine positive Rolle könnte in diesem Fall auch der Stay-at-Home-Trend spielen. Damit steigen auch die Chancen, dass der Konzern zukünftig nicht nur das Wachstum beibehalten wird, sondern auch deutlich höhere Margen erzielen kann. Zuversichtlich stimmt hier auch die Tatsache, dass der Konzern endlich profitabel geworden ist, was das Risikoprofil deutlich verbessert und dem Stock mehr Attraktivität verleiht.

Schließlich ist es heute die Aktie von Pinterest (PINS), die wir in diesem Jahr als Favoriten sehen. Der Konzern hat nämlich sehr gute Chancen, zum nächsten großen Online-Gewinner aufzusteigen. Was PINS von der Konkurrenz unterscheidet, ist das einfache und visuell ansprechbare Interface. Das Produktangebot nerv nicht mit übermäßigen Informationen und die Produkte selbst werden in einer Art Bildergalerie, ganz Social-Media-typisch, dargestellt. Dies sorgt dafür, dass der eigentliche E-Commerce-Angebot dahinter zu einer quasi netten Nebensache wird, wobei die Menschen nicht zum Kauf gedrängt werden.

Hier geht es also um eine ganz andere Erfahrung als es bei den Konkurrenten der Fall ist. Während E-Commerce-Websites wie Amazon die perfekte Anlaufstelle bieten, wenn man ganz genau weiß, was man kaufen möchte, ermöglicht Pinterest seinen Nutzern eher eine digitale Erlebnis-Tour, um herauszufinden, was sie wollen. Und genau dies sorgt dafür, dass man neue Produkte entdeckt und sog. Spontak-Käufe tätigt, die bei einer positiven Erfahrung letztendlich zur Regelmäßigkeit werden. Genau darauf zielt das Business-Modell von Pinterest ab. Und es scheint richtig gut zu funktionieren, was man zuletzt auch anhand von starken Quartalszahlen sehen konnte.

Die Anzahl von aktiven PINS-Nutzer stieg in Q2 um beachtliche 39 %. So konnte der Konzern primär sehr stark vom Geschäft mit der Werbung profitieren. Die direkte Produktsuche hat sich in H1 verachtfacht. Und genau hier lauert ein sehr hohes verborgenes Wachstumspotenzial, denn jeder Mensch, der auf Pinterest nach Produkten sucht, ist ein potenzieller Käufer. Daher sieht die Zukunft dieses sozialen Netzwerks, der sich immer mehr zu einer richtigen E-Commerce-Plattform mit einem persönlichen Touch entwickelt, sehr rosig aus. Zumal der Stay-at-Home-Trend immer mehr Menschen in die digitale Umgebung zwingt.