Liebe Leser,

Pharmaaktien, Medtech- und besonders Biotech-Stocks sind zwar eine deutlich riskantere, dennoch plausible Anlagealternative. Bei einem richtigen Risikomanagement könnten sie im BestCase dem Anlagekonto überproportional hohe Gewinne hinzuzufügen, während das absolute WorstCase bei einem richtigen Risikomanagement lediglich zu einem Verlust von bis zu 5 % des Depot-Kapitals führen würde. Die Hauptstory, die bei all diesen Konzernen gespielt wird, basiert auf der Annahme, dass Unternehmen, die lebensrettende Medikamente herstellen oder Behandlungen zur Linderung der Symptome entwickeln, wahre Geldmacher sein könnten. Denken Sie nur an die Story von Novavax (NVAX), die sich zu Beginn der COVID19-Pandemie zu einem richtigen Highflyer entwickelte. Der NVAX-Kurs stieg dabei innerhalb von 12 Monaten von etwa 5 USD auf über 330 USD. Genau so eine Chance könnte auch bei anderen BioTech- und Pharma-Stocks lauern, weswegen wir im aktuellen Trendcheck eine Watchlist von möglichen Top-Kandidaten erstellen. Doch zunächst paar Worte zum Trend.

Chancen und Risiken des BioTech- Pharma-Trends

Das Erste, was man in dieser Hinsicht nicht vergessen darf, ist die Tatsache, dass Pharmaaktien stark von der Regulierung betroffen sind. In den USA gelangen Medikamente ohne Genehmigung der Food and Drug Administration (FDA) nicht auf den Markt. Die Europäische Union, Großbritannien, China und andere Länder haben dementsprechend ihre eigenen Regulierungsbehörden. Das Warten auf die Genehmigung kann für einen Investor schmerzhaft sein. Doch die Geduld zahlt sich meistens aus, wenn z. B. ein oder anderes in den USA zugelassenes Medikament, eine internationale Expansion beginnt. Deutlich riskanter sind dagegen die Investitionen in ein BioTech- oder Pharma-Konzern, der noch kein fertiges Medikament hat. Hier gilt es primär zahlreiche Forschungs- und Entwicklungszeiträume für ein neues Medikament zu beachten. Doch genau hier sind sowohl schnelle große Gewinne als auch schnelle große Verluste möglich, denn ein oder anderes aussichtsreiches Medikament könnte in dieser Phase zu jedem Zeitpunkt in einer Studie durchfallen, was zum massiven SellOff führen würde.

Die Medikamentenzulassung = Anfang der neuen Umsatzstory

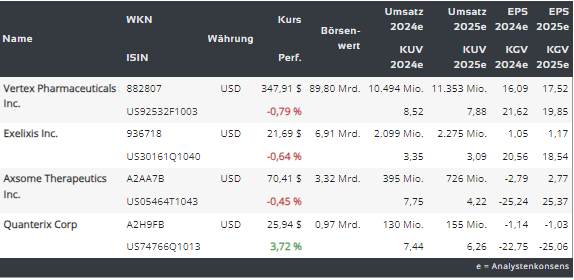

Sobald jedoch das Medikament zugelassen ist, kommen natürlich die Umsätze und Gewinne. In dieser Hinsicht gilt es zu beachten, wie sich die Monetisierungsstory entwickelt und welche Vertriebskooperationen das Unternehmen angeht. Medikamente, die Patentschutz genießen, bedeuten, dass das Unternehmen mit erheblichen Einnahmen rechnen kann, ohne sich um einen generischen Konkurrenten sorgen zu müssen. Allerdings darf man hier nicht vergessen, dass der Patentschutz nicht ewig dauert, was bedeutet, dass Pharmaunternehmen eine starke Pipeline potenzieller Medikamente zur Entwicklung unterhalten müssen, um sich langfristig zusätzlich abzusichern. Und so gelangen wir auch schon zur unseren Watchlist mit interessanten BioTech- und Pharma-Stocks, die man zumindest im Blick haben sollte

https://viz.traderfox.com/peer-group-tabelle/US74766Q1013/XNAS/quanterix-corp/aktien-2904291-67490-67772

Life-Sciences-Unternehmen mit hohen Kurszielen

Den Anfang macht heute die Aktie von Quanterix (QTRX). Dies ist ein Life-Sciences-Unternehmen, das sich mit der Entwicklung und Vermarktung von digitalen Immunoassay-Plattformen beschäftigt, die die Präzisionsgesundheit für die biowissenschaftliche Forschung und Diagnostik in Nordamerika, Europa, dem Nahen Osten, Afrika und dem asiatisch-pazifischen Raum vorantreiben. Diese Plattformen sind für die hochsensitive Messung von Biomarkern gedacht. Die Simoa-Bead- und Planar-Array-Plattformen ermöglichen Kunden den zuverlässigen Nachweis von Protein-Biomarkern in extrem niedrigen Konzentrationen in Blut, Serum und anderen Flüssigkeiten. Darüber hinaus bietet das Unternehmen Auftragsforschungsdienstleistungen an, einschließlich Probentests, Homebrew-Assay-Entwicklung und kundenspezifische Entwicklungsdienstleistungen. Das Unternehmen ist vor allem in den Bereichen Neurologie, Onkologie, Kardiologie, Infektionskrankheiten und Entzündungen tätig. Und damit gilt QTRX sowohl als Profiteur des Digitalen Zeitalters als auch des MedTech-Trends. Die Analysten haben diese Story zuletzt honoriert, wobei man die Kursziele auf bis zu 32 USD (Cannacord) angehoben hat..png)

Axsome (AXSM) hat im Oktober 2022 Auvelity zur Behandlung von schweren depressiven Störungen auf den Markt gebracht. Das Medikament, das auch als AXS-05 bekannt ist, wird auch in einer klinischen Studie im Spätstadium zur Behandlung der Alzheimer-Krankheit und in einer Phase-2/3-Studie als Therapie zur Raucherentwöhnung untersucht. Die Pipeline des Unternehmens umfasst drei weitere Kandidaten in der Spätphase. AXS-07 zielt auf die Behandlung von Migräne ab. AXS-12 zielt auf Narkolepsie ab, eine Erkrankung, bei der die Betroffenen tagsüber schläfrig sind. Und AXS-14 zielt auf die chronische Schmerzkrankheit Fibromyalgie ab. Zwei dieser drei Medikamente könnten in nicht allzu ferner Zukunft auf den Markt kommen. Axsome geht davon aus, dass AXS-07 in der zweiten Jahreshälfte 2023 erneut bei der US-amerikanischen Food and Drug Administration (FDA) zugelassen wird. Das Unternehmen plant außerdem, im Jahr 2023 die FDA-Zulassung für AXS-14 zu beantragen, wobei sich AXS-12 in der Mitte der Phase 3 Forschungsstudie befindet.

Auvelity verfügt über Blockbusterpotenzial

Das Ende 2022 zugelassene Medikament Auvelity könnte dabei ein Blockbuster-Medikament bei der Behandlung von Depressionen sein, wobei der jährliche Spitzenumsatz von Analysten auf rund 2,6 Mrd. USD geschätzt wird. Die jährliche Spitzenumsatzprognose für AXS-07 allein in den USA liegt bei mehr als 500 Mio. USD pro Jahr, wobei man beim AXS-14 im Fall einer FDA-mit einem Spitzenumsatz zwischen 0,5-1 Mrd. USD rechnet. Das Umsatzpotenzial der drei Medikamentenkandidaten macht Axsome Therapeutics zu einer attraktiven Biotech-Aktie, vor allem wenn man bedenkt, dass die Aktuelle Marktkapitalisierung des Konzerns bei rund 3,3 Mrd. USD liegt..png)

Der Mukoviszidose-Spezialist (-Monopolist)

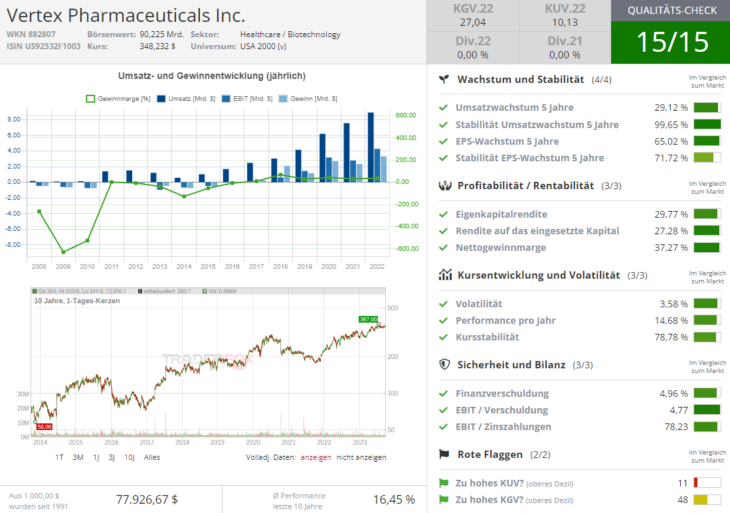

Vertex (VRTX) spezialisiert sich eigentlich auf die Herstellung von verschiedenen Mukoviszidose-Medikamenten. Dabei hat man nahezu vollständiges Monopol auf den Verkauf von Behandlungen für die zugrunde liegende Ursache von Mukoviszidose. Mukoviszidose (zystische Fibrose) ist eine Erbkrankheit, bei der bestimmte Körperdrüsen abnorm dickflüssige Sekrete produzieren, die verschiedene Gewebe und Organe, vor allem die Lunge und die Verdauungsorgane, schädigen. Doch in der Pipeline befindet sich mit VX-121 auch eine weitere vielversprechende Mukoviszidose-Therapie in der Phase-3-Erprobung.

Profiteur des CRISPR-Trends

Aber während das Mukoviszidose-Franchise von Vertex noch Raum für Wachstum hat, verfügt das Unternehmen auch über andere Bereiche der Medikamentenforschung. So wartet man bspw. mit dem Koop-Partner CRISPR-Therapeutics (CRSP) auf die Zulassung für die vielversprechende Gen-Editing-Therapie Exa-Cel zur Behandlung seltener Blutkrankheiten, Sichelzellanämie und transfusionsabhängiger Beta-Thalassämie. Das Unternehmen geht davon aus, dass es bis Anfang 2024 eine Spätphasenstudie mit dem nicht-opioiden Schmerzmittel VX-548 abschließen wird. Außerdem wird Inaxaplin in einer zulassungsrelevanten Studie zur Behandlung von APOL1-vermittelten Nierenerkrankungen untersucht. Dabei ist das Unternehmen schon heute profitabel und verfügt über einen großen Cashbestand, mit dem man seine Forschung-Pipeline an Medikamentenkandidaten weiter ausbauen kann.

Krebs-Spezialist

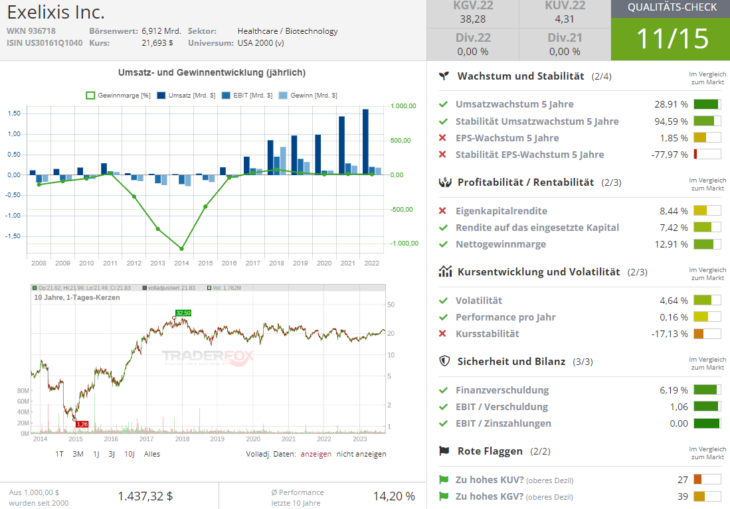

Schließlich ist es heute die Aktie von Exelixis (EXEL), die aktuell eine Erholungsbewegung versucht. In diesem Fall haben wir es mit einem BioTech zutun, der bereits vier Medikamente in der Vermarktung hat. Der mit Abstand größter Umsatztreiber ist das Präparat Cabometyx, das zur Behandlung von Nierenzellkarzinomen (RCC) und hepatozellulären Karzinomen (HC) - den häufigsten Arten von Nierenkrebs bzw. Leberkrebs - sowie von Schilddrüsenkrebs zugelassen ist. Dabei hat EXEL und das Biopharma-Unternehmen Bristol Myers Squibb (BMY) Anfang 2021 die US-Zulassung für die Verwendung von Cabometyx in Kombination mit dem Immuntherapeutikum Opdivo von Bristol Myers erhalten.

Profitabel und Wachstumsstark

Auch EXEL ist mittlerweile profitabel, was es dem Unternehmen ermöglicht, seinen schnell wachsenden Cashbestand zu nutzen, um u.a. neue Lizenzvereinbarungen abzuschließen und sein Arzneimittelangebot zu erweitern. Das Unternehmen lizenziert bspw. vom Biotech-Unternehmen Aurigene das Recht, ein vielversprechendes Krebsmedikament im Frühstadium namens XL102 zu entwickeln. Von WuXi Biologics lizenziert EXEL ein Panel monoklonaler Antikörper. Und vom GamaMabs Pharma erwarb der Konzern auch Antikörperprogramme gegen den Müllerschen Hormonrezeptor 2 (AMHR2). Damit baut der EXEL seine Forschungspipeline weiter erfolgreich aus, was die Chance auf die Zulassung eines weiteren Blockbuster-Medikaments enorm erhöht.

Fazit

Abschließend ist es zu erwähnen, dass meine persönliche BioTech-/Pharma-/MedTech-Watchlist wirklich lang ist und teilweise auch konservative Titel enthält. Explizit sind es Unternehmen wie Novo Nordisk, Johnson & Johnson, Biogen, Eli Lilly, Merck, etc., die trotz ihrer Größe über ein weiteres verstecktes Potenzial verfügen könnten. Genau aus diesem Grund werden wir all diese Stocks bei einer passenden News-Gelegenheit erneut besprechen.

Biopharmazeutika

| Acadia Pharmaceuticals Inc. | 16,69$ | 2,34 % |

| ALDER BIOPHARMAC.DL-,0001 | - | - |

| Alnylam Pharmaceuticals Inc. | 143,02$ | -0,48 % |

Top-News im Biopharmazeutika Sektor

- GNW-Adhoc: Merus nimmt an einem Kamingespräch auf der 23. jährlichen Needham Virtual Healthcare Conference teil

- GNW-Adhoc: Merus stellt auf der AACR-Jahrestagung 2024 präklinische Daten als Beleg für die Wirksamkeit von Zeno in Krebsmodellen mit hoher NRG1-Expression vor

- GNW-Adhoc: Merus gibt Annahme von Abstracts zur Präsentation auf der ASCO-Jahrestagung 2024 bekannt