Liebe Leser,

Der S&P 500 Börsenindex kletterte in der ersten Jahreshälfte 2023 um 15,9 %, und die Geschichte zeigt, dass der Index - der weithin als Benchmark für den breiteren US-Aktienmarkt gilt - seine Dynamik in der zweiten Jahreshälfte beibehalten wird. Dafür spricht auch die statistische Wahrscheinlichkeit. Denn seit 1950, als der S&P 500 in der ersten Jahreshälfte um mindestens 10 % stieg, erzielte er in der zweiten Jahreshälfte eine durchschnittliche Rendite von 7,7 %. In unserem Fall kann die Entlohnung sogar noch besser ausfallen, denn im Großen und Ganzen sprechen wir von aussichtsreichen Technologie-Stocks, die zuletzt sehr stark runtergekommen sind. Und so ist die Wahrscheinlichkeit hoch, dass auch der Rebound-Potenzial bei solchen Aktien auch deutlich größer sein könnte. Aus diesem Grund erstellen wir nun eine Watchlist von Aktie, wo ein derartig großes Kurspotenzial stecken könnte.

https://viz.traderfox.com/peer-group-tabelle/US25402D1028/XNYS/digitalocean-holdings-inc/aktien-13923185-3067264-1156379

Nischen-Play im Cloud-Bereich

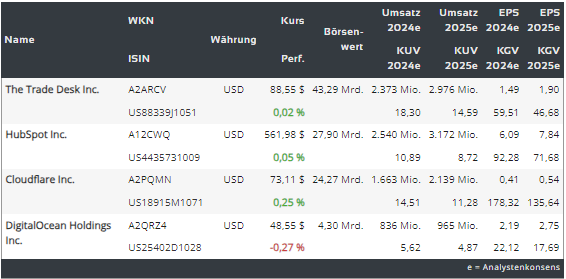

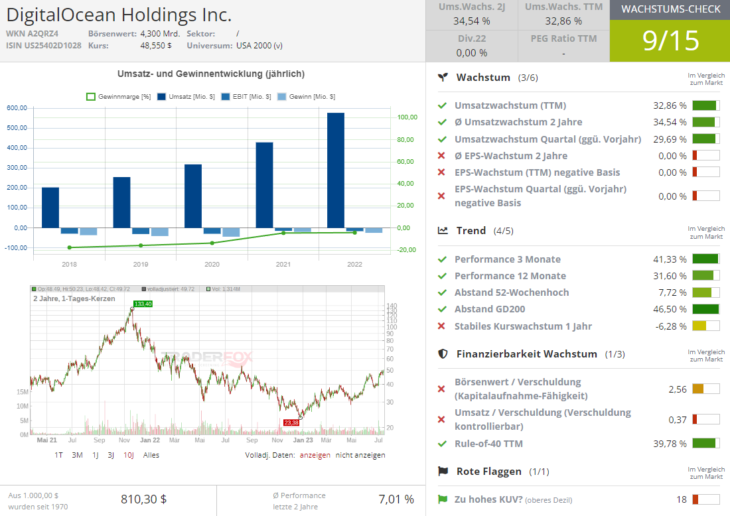

Den Anfang macht heute die Aktie von Digital Ocean (DOCN), die wir zuletzt vor dem Hintergrund der KI-Wachstumsperspektive und explizit wegen der Übernahme von PaperSpace thematisiert haben. Das relativ kleine Unternehmen mit einer Marktkapitalisierung von 4,31 Mrd. USD hat es mittlerweile geschafft, sich erfolgreich gegen drei der größten Cloud-Unternehmen der Welt (MSFT, AMZN, GOOGL) zu behaupten. Durch die Bereitstellung von kostengünstiger, transparenter und benutzerfreundlicher Cloud-Computing-Unterstützung für kleine und mittlere Unternehmen hat DigitalOcean eine Marktnische gefunden und ist in diesem Bereich zum Marktführer geworden.

Digitalisierung ist der Wachstumstreiber

Als globaler Wachstumstreiber fungiert hier eben die oft angesprochene Digitalisierung und so benötigen immer mehr kleine und mittelgroße Unternehmen Cloud-Computing-Infrastruktur für ihren Betrieb. Ihr Problem ist aber meistens, dass sie selten über qualifizierte Mitarbeiter im Sinne des Cloud Computings und, oder das Kapital verfügen, um sich in der komplizierten Welt des Cloud Computing zurechtzufinden. Genau an dieser Stelle kommt DigitalOcean ins Spiel und hilft ihnen, indem es diese Unterstützung bietet und es ihnen ermöglicht, Cloud Computing in ihr Business zu integrieren.

Die Nachfrage wächst

Und dafür, dass diese Technologie immer mehr nachgefragt wird, spricht auch Fundamentale Entwicklung von Digital Ocean. Denn im ersten Quartal 2021 hatte die Gesellschaft bspw. nur 85.000 Kunden, die monatlich 50 USD oder mehr ausgaben. Doch bis zu ersten Quartal 2023 war diese Zahl auf 147.000 gestiegen, was einem Anstieg von 43 % gegenüber dem Vorjahr entspricht. Und in diesem Fall sprechen wir vom Wachstum von sog. Wiederkehrenden Erlöse, was eine sehr schöne Wachstumsbasis bildet. Das Wachstum größerer Kundenanzahl deutet darauf hin, dass DigitalOcean auch weiterhin die Bedürfnisse seiner Kunden erfüllen wird, auch dann, wenn diese reifen. Und so ist es sehr wahrscheinlich, dass der Konzern zukünftig zusammen mit seinen Kunden wachsen wird, denn aktuell sind es noch kleine und mittelgroße Unternehmen, die sich aber dank des technologischen Progresses ebenfalls auf einen Wachstums-Pfad befinden.

Spezialist für digitale Werbung

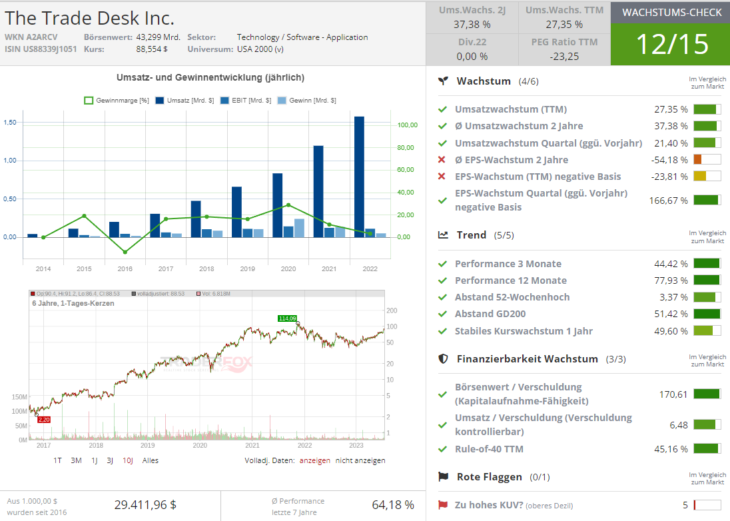

Die Nummer zwei ist heute die Aktie von The Trade Desk (TTD), die sich mittlerweile in einem sehr netten Rebound-Modus Richtung des aktuellen Allzeithochs befindet. Das sog. "programmatische" Werbeunternehmen verfolgt einen einfachen Geschäftsplan. Das Management des Unternehmens glaubt, dass die Zukunft der Werbung digital ist und, dass die wirksamste Werbung zielgerichtet im Sinne eines effektiven Targetings sein soll. Und so ermöglicht TTD es Werbeagenturen, Marken und Brands, aus Milliarden von Möglichkeiten pro Tag auszuwählen, um ihre Anzeigen effektiv zu schalten.

Der Konzern ist marktführend

The Trade Desk bietet ja eine Self-Service-Plattform, die Werbetreibenden und Werbeagenturen hilft, digitales Anzeigeninventar (Display, Video, Audio, nativ und sozial) auf verschiedenen Geräten wie Computern, Smartphones, Digital Out of Home und vernetzten Fernsehern programmgesteuert zu finden und zu kaufen. Es verwendet Daten, um die Leistung der gekauften Anzeigenimpressionen zu optimieren. Die Plattform des Unternehmens wird in der digitalen Werbebranche als Demand-Side-Plattform bezeichnet. Die Finanzergebnisse von The Trade Desk zeigen dabei seine führende Position in diesem Markt. Seit den Gesamtjahresergebnissen 2016 ist das Umsatzwachstum von Jahr zu Jahr nie unter +26 % gesunken. Und da die Zukunft der Werbung eindeutig digital sein wird, ist es auch logisch, dass auch TTD sein Wachstum in den kommenden Jahren weiter fortsetzen wird.

Wachstumsplay

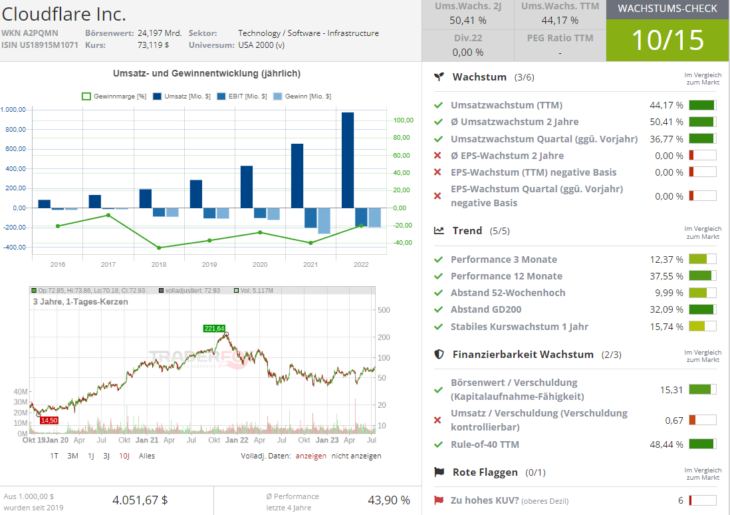

Die Nummer drei ist die Aktie von Cloudflare (NET), die wir am vergangenen Montag im Rahmen des Cybersecurity-Trends ausführlich besprochen haben. Der Konzern bietet eine breite Palette von Cloud-Computing-Diensten an, die die Unternehmensinfrastruktur und -anwendungen beschleunigen und schützen, während teure lokale Hardware überflüssig gemacht wird. Cloudflare hat viel Zeit und Geld investiert, um ein schwer replizierbares Netzwerk aufzubauen, das eine direkte Verbindung mit jedem großen Internetanbieter, Cloud-Anbieter und Unternehmen teilt. Und daher ist es sehr wahrscheinlich, dass man zukünftig von diesem Burggrabencharakter profitieren wird. Immerhin ist man in der Lage, Internet-Content innerhalb von 50 Millisekunden an 95 % der Internetnutzer zu liefern, was Cloudflare zum schnellsten Cloud-Anbieter auf dem Planeten macht.

Cybersecurity-Geschäft

Diese beispiellose Leistung hat zu einer starken Nachfrage geführt und mittlerweile laufen etwa 20 % der Web-Seiten über Cloudflare. Und genau das bildet das Fundament für das zukünftige Wachstum. Grund für diese Annahme ist die Tatsache, dass das Monitoring dieses enormen Datenverkehrs Cloudflare einzigartige Einblicke in Leistungsprobleme und Sicherheitsbedrohungen im Internet verschafft. Und so hätte man damit Vorsprung bei Software-Anpassung und Optimierung in den Bereichen wie Content Delivery Network-Software, Edge Development-Plattformen, Zero-Trust-Netzwerkzugriff (ZTNA) und Web Application Firewalls gegenüber der Konkurrenz. Geschweige davon, dass Cloudflare in der Lage wäre, auch neue Produkte zu entwickeln.

Der Vorstoß in die Profitzone wäre schon 2023/24 möglich

Für die Zukunft sagt Cloudflare, dass sein adressierbarer Markt bis 2026 ein beachtliches Niveau von 204 Mrd. USD erreichen wird, wobei ein großer Teil dieser Umsätze aus ZTNA und Entwickler-Services/Unterstützung stammen wird. Und dies sind zwei Geschäftsbereiche, in denen das Unternehmen bereits eine starke Wettbewerbsposition hat. Darauf aufbauend sagte CEO Matthew Prince, dass die "Gewinnrate gegenüber dem Wettbewerb" im letzten Quartal auf Rekordniveau blieb, was die Fähigkeit des Unternehmens zeigt, auch in einem schwierigen wirtschaftlichen Umfeld zu bestehen. Und so wird es immer wahrscheinlicher, dass Cloudflare schon Ende 2023 ggf. 2024 in die ersehnte Profitzone durchstoßen wird.

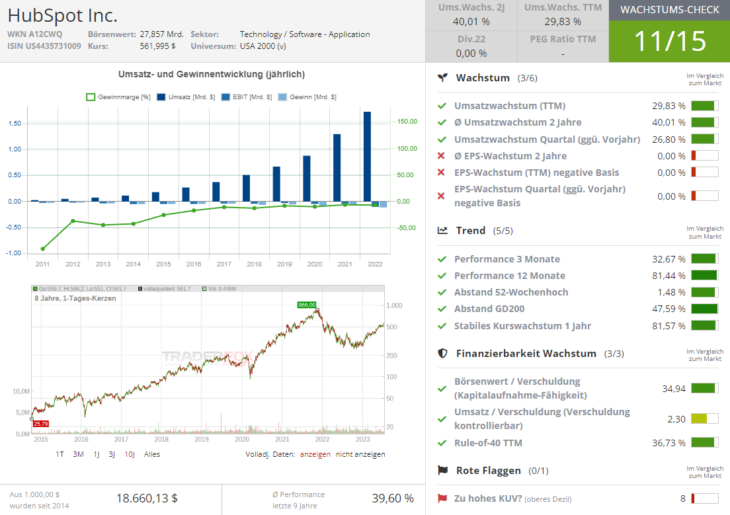

Der CRM-Spezialist

Schließlich ist es heute die Aktie von HubSpot (HUBS), die seit dem letzten Update, ebenfalls in eine dynamische Rebound-Bewegung Richtung des aktuellen Allzeithoch überging. Das Unternehmen hat sich auf Software für das Kundenbeziehungsmanagement (CRM) spezialisiert. Die Plattform umfasst eine Suite von Tools, welche die Produktivität in den Bereichen Vertrieb, Marketing, Kundenservice und Betrieb steigern. Zudem beinhaltet sie Lösungen für Content Management und E-Commerce. Die Produkte unterstützen Unternehmen dabei, Leads zu generieren, diese in zahlende Kunden umzuwandeln und die Kunden bestmöglich zufriedenzustellen. Kurzum, HubSpot hilft Firmen, dauerhafte Kundenbeziehungen aufzubauen und zu pflegen. Daher ist die Software für quasi jedes Unternehmen relevant.

Der Fokus auf KuM-Unternehmen zahlt sich aus

Trotz harter Konkurrenz gehört HubSpot zu den beliebtesten CRM-Plattformen auf dem Markt. Dies verdankt das Unternehmen seinem Fokus auf kleine und mittlere Unternehmen (KMU). Während also Salesforce (CRM) und Microsoft (MSFT) ihre Produkte auf größere Firmen ausrichten, zielt HubSpot mit einer einfachen Software, einem Freemium-Preismodell und einem umfassenden Partnernetzwerk, das die Einführung vereinfacht, auf KMUs ab. Diese Strategie hat sich ausgezahlt und führt logischerweise zur hohen Kundenzufriedenheit.

KI ist der zukünftige Wachstumstreiber

Die neusten Produkte von HubSpot nutzen mittlerweile KI, um die Produktivität in Bereichen wie Vertrieb, Marketing und Kundenservice zu steigern. Content Assistant nutzt bspw. KI, um Inhalte für Blogs, Websites und Marketingmaterial zu schreiben, während ChatSpot.ai KI nutzt, um einfache Aufgaben als Reaktion auf natürlichsprachige Befehle zu automatisieren. Diese Produkte haben bereits Lob von Branchenexperten erhalten. Laut Management wird sich der adressierbare Markt bis 2027 auf 72 Mrd. USD belaufen. Und damit wäre es sehr gut möglich, dass auch HUBS diese neue Umsatzquelle anzapfen wird.

Viel Erfolg und bleiben Sie profitabel!

Verantwortlicher Redakteur Kulikov Leonid: keine Eigenpositionen.