Conservative Trend Following

Eine nachweisbar hohe Rendite ohne hohes Risiko.

"Ohne Risiko keine Rendite, und je höher das Risiko, desto höher die Rendite." Diese Weisheit ist an der Börse und in der Finanzwissenschaft sehr verbreitet – aber stimmt sie auch?

Fondsmanager Pim van Vliet zeigt in "High Returns From Low Risks", dass dieser Zusammenhang nicht zwangsläufig gegeben ist. Er präsentiert in dem Buch Ergebnisse, die die Effektivität von konservativen, risikoarmen Anlagestrategien bis zurück ins Jahr 1929 belegen.

TraderFox hat auf Basis der Ergebnisse von van Vliet die Strategie "Conservative Trend Following" entwickelt, die die Performance von van Vliets Ursprungsstrategie noch einmal deutlich verbessert und für Privatanleger einfach umsetzbar ist.

Die Beziehung von Rendite und Volatilität

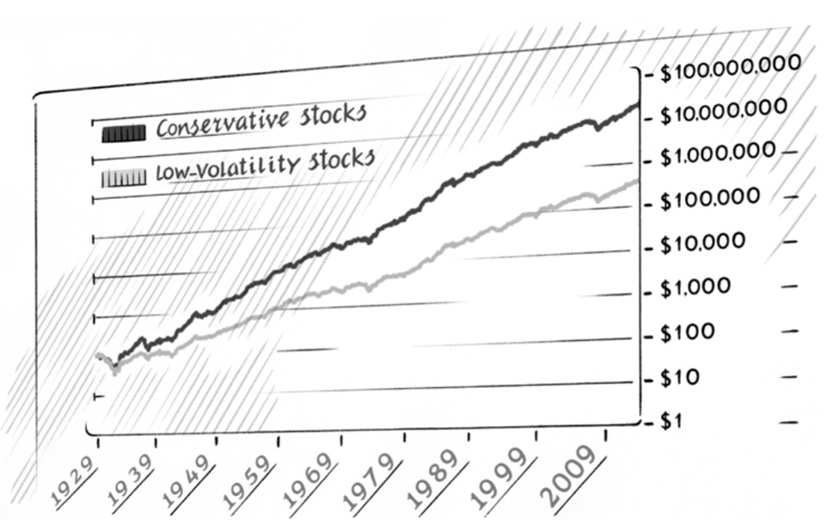

Van Vliet hat für die 1000 größten US-Aktien von 1929 bis 2014 die historische Volatilität auf Basis der Monatsrenditen der jeweils vergangenen drei Jahre berechnet. Zu Beginn jedes Jahres hat er die Aktien in eine Rangfolge von risikoarm bis risikoreich gebracht. In seinem Backtest hat er in die 100 risikoärmsten Aktien investiert und die Portfolios quartalsweise rebalanced, also neu zusammengestellt.

Das Ergebnis:

Das Portfolio mit niedriger Volatilität wäre von 1929 bis 2015 von 100 USD auf 395.000 USD angewachsen (10,2 % p. a.). Ein Portfolio mit hoher Volatilität (die 100 risikoreichsten Aktien) hätte lediglich 21.000 USD erwirtschaftet (6,4 % p. a.). Das Portfolio mit der niedrigen Volatilität hat zudem, wenig überraschend, deutlich geringere Drawdowns aufgewiesen. Und genau hierin besteht das Erfolgsgeheimnis der Strategie: Das Portfolio mit der niedrigen Volatilität gewinnt deshalb, weil es in Krisenzeiten weniger Verluste erleidet. Dies bedeutet allerdings nicht, dass das Portfolio mit der niedrigen Volatilität nur aufgrund der 1929 einsetzenden großen Depression besser abgeschnitten hat. Würde man die Betrachtung im Frühjahr 1932, also nach dem Höhepunkt der großen Depression beginnen, hätte das Portfolio mit niedriger Volatilität immer noch mit großem Abstand die Nase vorn.

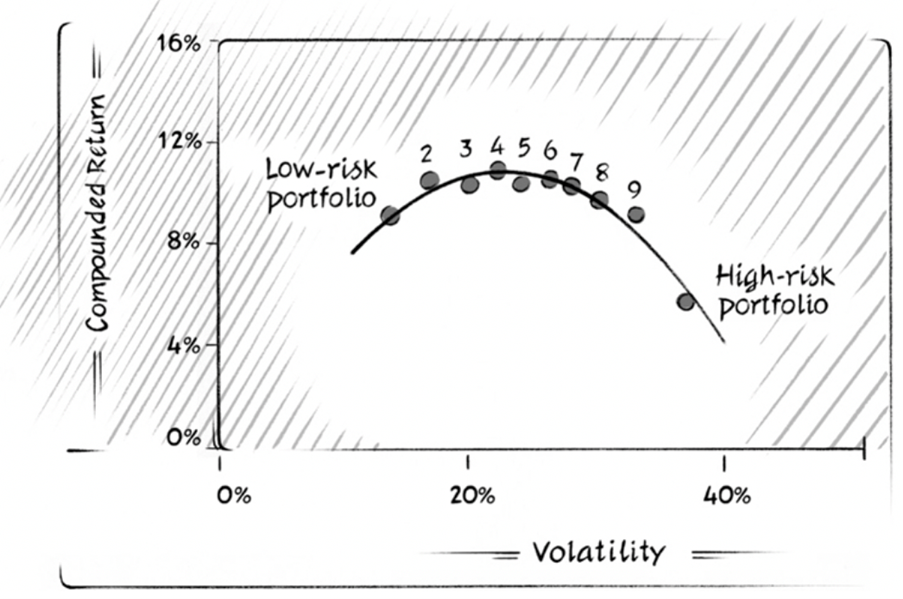

Die Ergebnisse der Analyse bestätigen zahlreiche akademische Studien, die seit den 1970er-Jahren durchgeführt werden. Aktien mit geringer Volatilität weisen genauso hohe oder gar höhere Renditen auf als Aktien mit einer höheren Volatilität. Dies scheint im Widerspruch zur Effizienzmarkthypothese zu stehen, da die Volatilität in der Finanzwissenschaft als das zentrale Risikomaß gesehen wird und Aktien mit höherer Volatilität in Form von höheren Renditen für dieses Zusatzrisiko kompensieren sollten. Da van Vliet hat im ersten Beispiel nur die 100 am wenigsten volatilen und die 100 volatilsten Aktien betrachtet. Diese Ergebnisse allein sagen daher noch nichts über den generellen Zusammenhang von Rendite und Risiko aus. Aus diesem Grund hat er die 1000 größten US-Aktien in 10 Gruppen aufgeteilt, die jeweils 100 Aktien enthalten. Nach der Simulation der entsprechenden Portfolios konnte er folgenden Zusammenhang zwischen Rendite und Risiko feststellen:

Sein Fazit: Mit der Volatilität im Portfolio ist es wie mit dem Salz im Essen. Ein bisschen von beidem ist vorteilhaft, zu viel ist allerdings unappetitlich. Es besteht also weder ein klar positiver, noch ein klar negativer Zusammenhang zwischen Volatilität und Rendite.

Nicht nur die Volatilität ist entscheidend

Neben der niedrigen Volatilität braucht man zum Formen einer überlegenen, konservativen Anlagestrategie noch zwei Zutaten, so van Vliet.

Eine der Zutaten ist der günstige Preis. Anleger sollten eher günstige Aktien mit niedriger Volatilität kaufen, als teure. Als Value-Indikator nutzt van Vliet hierbei nicht jedoch das KGV oder KBV, sondern setzt auf das Einkommen, dass der Investor mit dem Kauf der Aktie erzielt. Dieses "Income" setzt sich aus Dividendenrendite und Aktienrückkäufen im Verhältnis zum Kurs zusammen.

Manche Aktien bieten allerdings eine hohe Income-Rendite, sind jedoch nicht ohne Grund so günstig. Sie könnten etwa Unternehmensteile veräußern, viel Fremdkapital aufnehmen oder auf andere Weise die Dividenden künstlich hochtreiben. Bei Aktien, die günstig erscheinen, aber auf den zweiten Blick zurecht zu so niedrigen Bewertungen gehandelt werden, spricht man von "Value-Traps". Van Vliets Zutat, um nicht auf Value Traps hereinzufallen ist daher die Kursentwicklung der Aktie in der jüngeren Vergangenheit. Eine positive Kursentwicklung der letzten Monate deutet demnach darauf hin, dass es sich nicht um eine Value-Trap handelt.

Für beide Zutaten gibt es hinreichend wissenschaftliche Belege. Die langfristige Outperformance des Value- bzw. High Dividend-Faktors wurde in der in den vergangenen Jahrzehnten in unzähligen akademischen Arbeiten festgestellt. Das gleiche gilt für die Tendenz, dass Aktien ihren aktuellen Trend in der nahen Zukunft fortzusetzen, die als "Momentum-Faktor" bezeichnet wird.

Es gibt also zwei Strategien, die die bereits gute Strategie mit niedriger Volatilität noch weiter verbessern: Ein attraktives Income, sei es durch Dividenden oder Aktienrückkäufe; und eine positive Kursentwicklung in der jüngeren Vergangenheit. Doch wie werden diese in einer Strategie kombiniert?

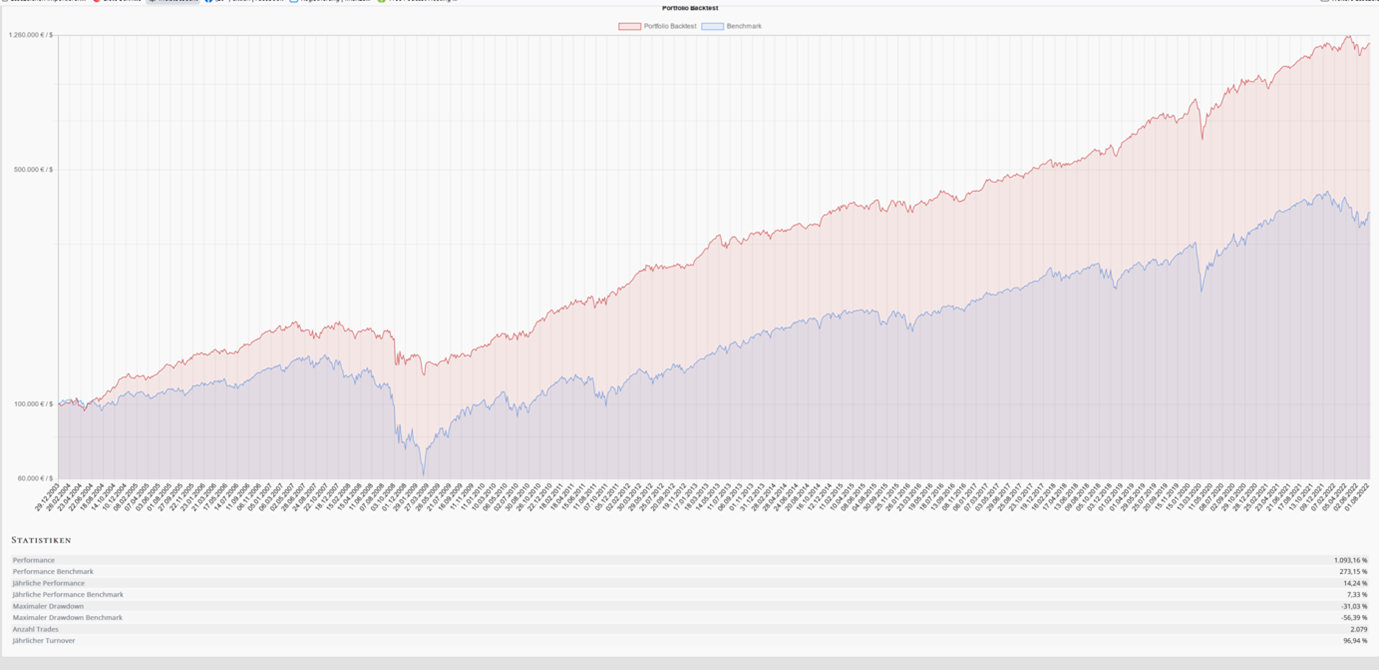

Im Backtest nutzt van Vliet zum Ausgang das gleiche Aktienuniversum: Die 1000 größten US-Aktien. Nun schließt er allerdings zu jedem Zeitpunkt die 500 Aktien mit der höchsten Volatilität direkt aus, es bleibt die risikoärmere Hälfte übrig. Nun bildet er zwei Ranglisten, eine für den Income-Faktor und eine für den Momentum-Faktor. Den Aktien werden entsprechend Punkte von 1 bis 500 zugewiesen und anschließend werden die Ranglisten zusammengeführt und die Punkte aufaddiert. Die 100 obersten Aktien werden gekauft. Beim Blick auf die Charts wird deutlich: Die konservative Strategie schneidet noch einmal deutlich besser ab als die Strategie, die lediglich auf niedrige Volatilität setzt. Die Rendite im Betrachtungszeitraum liegt bei 15 % p. a.!

Strategie in der Praxis implementieren

Natürlich kann bei der Aktienauswahl genauso vorgegangen werden wie im Beispiel. Ein Portfolio aus 100 oder mehr Aktien, das quartalsweise oder gar monatlich rebalanced wird ist für die meisten Privatanleger allerdings nicht praxistauglich: Die Positionen müssen im Blick behalten werden und die Überarbeitung des Portfolios wäre zeitaufwändig und insbesondere bei kleinen Portfolios durch die überproportional hohen Transaktionskosten sehr kostspielig. Für Privatanleger, die die Strategie mit Einzeltiteln statt mit Fonds oder ETFs abbilden wollen, kann es also sinnvoll sein, auf weniger Aktien zu setzen, diese breit zu diversifizieren (über Branchen und Länder) und das Portfolio nur halbjährlich oder jährlich zu rebalancen. Auch mit einem solchen Vorgehen lassen sich nachweislich gute Renditen erzielen. Eine wenig aufwendige Variante zum Identifizieren geeigneter Aktien ist das Nutzen von Aktien-Screenern, wie aktien RANKINGS von TraderFox.

Conservative Trend Following – Die Strategie von TraderFox

Auf Basis der Strategie von van Vliet hat TraderFox ein neues Portfoliokonzept namens "Conservative Trend Following" entwickelt, das für Privatanleger deutlich einfacher umzusetzen ist und zudem die ohnehin schon starke Rendite von van Vliet noch einmal deutlich verbessert. Im Untersuchungszeitraum seit 1999 beträgt die durchschnittliche Rendite der Originalstrategie aus dem Buch etwa 10 %, was immer noch deutlich stärker ist als der Gesamtmarkt, aber unser Regelwerk erzielte mit 15 % pro Jahr ein noch besseres Ergebnis. Dies entspricht einer Outperformance von 9 Prozentpunkten gegenüber dem S&P 500. Der maximale Drawdown betrug während der Finanzkrise nur 29 % und damit 25 Prozentpunkte weniger als der Gesamtmarkt.

TraderFox hat van Vliets Strategie wie folgt abgewandelt:

- Aus den 1000 höchstkapitalisierten Aktien werden die 500 der niedrigsten Performance auf 52-Wochensicht gestrichen. Wir wollen nur Aktien in Aufwärtstrends im Universum haben. Wir wollen schwache Aktien konsequent meiden.

- Die 500 verbleibenden Aktien ranken wir in 2 Ranglisten jeweils nach Gewinnrendite und Volatilität und führen diese dann in der finalen Rangliste zusammen.

- Die Top 10 Aktien aus der finalen Rangliste werden gekauft.

- Das Depot wird alle 3 Monate aktualisiert.

UMSETZUNG DER STRATEGIE MIT AKTIEN RANKINGS

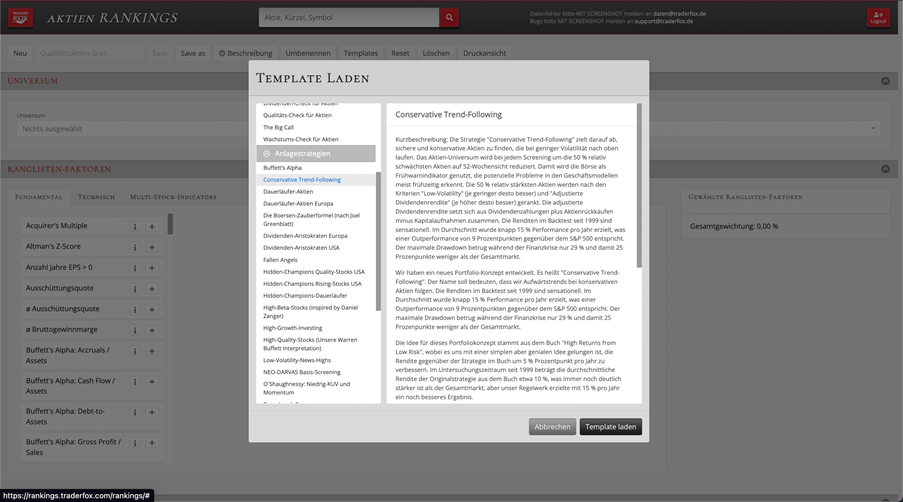

SCHRITT 1: Template laden

Du gelangst über einen Klick auf "Templates" in der oberen Leiste im Tool zur Auswahl unserer fertigen Templates. Hier stehen neben "Conservative Trend Following" viele weitere Strategien bereit. Über einen Klick auf "Template laden" werden die entsprechenden Parameter in das Tool übernommen.

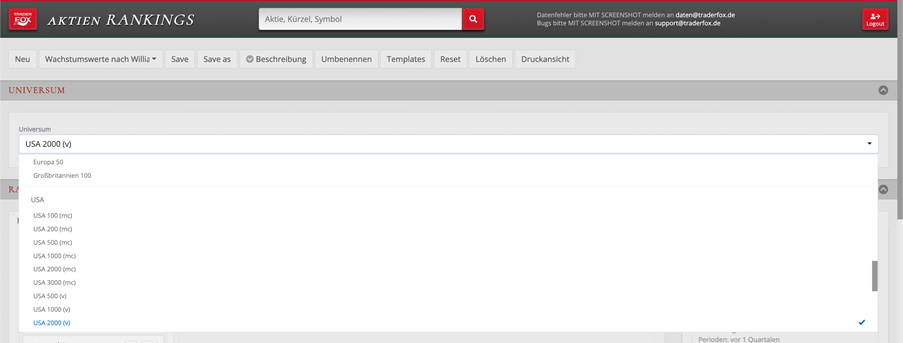

SCHRITT 2: Universum festlegen

Standardmäßig scannt das Template auf die 1000 volumenstärksten US-Aktien (USA 1000 (v)). Das Universum kann jedoch nach Belieben verändert werden. So können beispielsweise auch die 1000 größten europäischen Aktien gescannt werden, um das Portfolio stärker zu diversifizieren. Auch die Auswahl mehrerer Universen ist möglich.

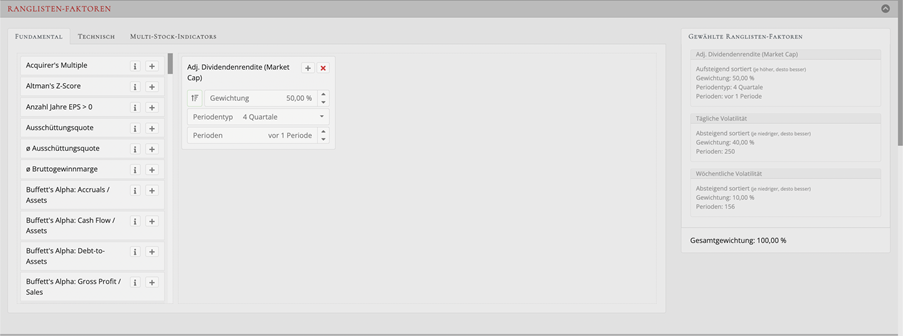

SCHRITT 3: (optional) Ranglisten-Faktoren modifizieren

Ranglisten-Faktoren legen fest, in welcher Rangfolge die Aktien aus dem Screening angezeigt werden. Die Aktie, die die Ranglisten-Faktoren am besten erfüllt, steht später auf Rang 1 im Screening. Die Ranglisten-Faktoren für die Conservative Trend Following-Strategie können bei Bedarf modifiziert oder um weitere Kennzahlen erweitert werden. Die Faktoren sind frei parametrisierbar, so kann zum Beispiel der entscheidende Zeitraum frei angepasst werden. Neben fundamentalen Kriterien kannst du über die Reiter oben auch technische Indikatoren und Multi-Stock-Indicators als Ranglisten-Faktoren nutzen. Neben der adjustierten Dividendenrendite (50 % Gewichtung) fließen bei dieser Strategie die Ranglisten-Faktoren tägliche Volatilität des letzten Jahres (40 % Gewichtung) und wöchentliche Volatilität der letzten drei Jahre (10 % Gewichtung) ein.

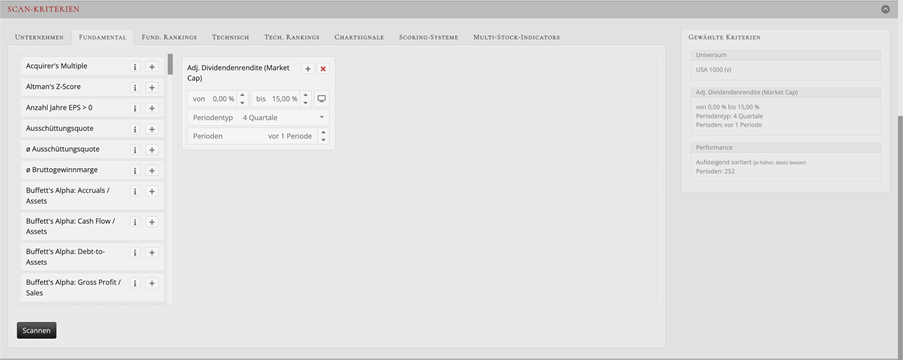

SCHRITT 4: (optional) Scan-Kriterien modifizieren

Auch die Scan-Kriterien können bei Bedarf modifiziert oder erweitert werden. Mit den Scan-Kriterien legst du fest, nach welchen Kriterien die betrachteten Aktien gefiltert werden sollen, also welche Aktien aus dem Universum überhaupt in das Screening aufgenommen werden. Über den Reiter "Unternehmen" kannst du Sektor und Industrie der betrachteten Aktien festlegen. Zudem kannst du fundamentale und technische Rankings sowie Chartsignale und ausgewählte Aktien-Scorings als Scan-Kriterien nutzen. Neben dem Performance-Filter, der nur die 50 % der bestperformenden Aktien im vergangenen Jahr in den Scan mit aufnimmt, filtern wir in diesem Schritt die Aktien mit zu hoher Dividendenrendite heraus.

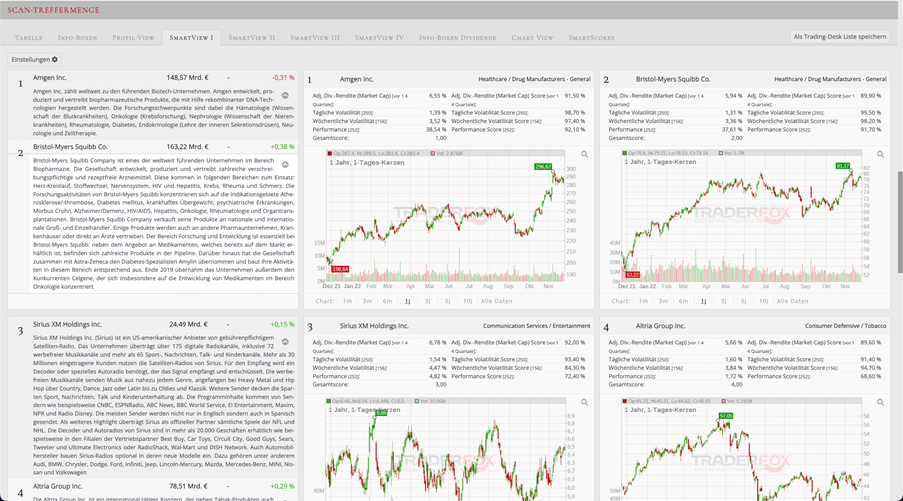

SCHRITT 5: Scannen

Mit einem Klick auf "Scannen" unterhalb der Scan-Kriterien startet das Aktien-Screening. Nach einigen Sekunden erhältst du einen Überblick über die Treffermenge, mitsamt der relevanten ausgewählten Kennzahlen. Ganz oben befinden sich die Aktien, die am besten zu den eingestellten Parametern passen.

SCHRITT 6: Überblick verschaffen

Die tabellarische Ansicht der Screening-Ergebnisse eignet sich gut, um möglichst viele geeignete Titel auf einen Blick zu sehen. Die weiteren Reiter in der Treffermenge bieten dir allerdings noch viele weitere Visualisierungen, die sich gut eignen, um die wichtigsten Kennzahlen, eine Unternehmensbeschreibung, die Entwicklung von Umsatz, Gewinn und Marge sowie die Charts der Aktien schnell im Blick zu haben.

SCHRITT 7: Umsetzung

Der von uns erfolgreich getestete Ansatz sieht vor, die besten zehn Aktien aus dem Screening zu kaufen und das Depot alle drei Monate zu aktualisieren. Die Strategie kann allerdings auch entsprechend der persönlichen Präferenzen modifiziert werden. Das Template zum Conservative Trend Following bietet eine hervorragende Ausgangsbasis, um künftig Überrenditen einzustreichen, ohne ein erhöhtes Risiko eingehen zu müssen.