Die CANSLIM-Investment Methode von William O’Neil

Eine Anlagestrategie, um von Innovationswellen im Kapitalismus gezielt zu profitieren.

wo sind die Tycoons früherer Zeiten geblieben? Nach dem Bürgerkrieg wurde die Entwicklung Amerikas von Unternehmerpersönlichkeiten wie dem Stahlmagnaten Andrew Carnegie, dem Eisenbahnkönig John Gould, dem Finanzier J. P. Morgan und dem Ölgiganten John D.

Rockefeller maßgeblich vorangetrieben. Um 1900 dominierten deren Firmenimperien die USA derart, dass ein Machtwechsel an Amerikas Wirtschaftsspitze unvorstellbar erschien. Doch heute, mehr als 100 Jahre später, kennt kaum noch jemand die Namen von Carnegie oder

Gould und deren einst kolossalen Firmengeflechten. Was war geschehen? Die kapitalistische Entwicklungsdynamik hat das Wirtschaftsleben in den letzten 100 Jahren von innen heraus mehrmals revolutioniert. Neue Männer sind heute an die Stelle der damaligen Tycoons getreten. Neue Unternehmen und neue Produkte bestimmen heute das Wirtschaftsleben.

Der Kapitalismus bringt seit seinem Bestehen neue Innovationswellen hervor, die nicht nur zu ganz erheblichen Veränderungen der industriellen Strukturen führen, sondern auch an den Aktienmärkten ihre Spuren hinterlassen. Das Aufkommen neuer und revolutionärer Technologien führt regelmäßig zu einem Verlust der Marktbewertung von physischem und immateriellem Kapital, das noch den bisherigen Stand Technologie verkörpert. Die Wissenschaftler Laitner und Stolyarov zeigen, dass die Entwicklung des Mikroprozessors zwischen 1974 und 1984 den aggregierten Marktwert von US-Unternehmen unter ihre Wiederbeschaffungskosten drückte. Der Mikroprozessor und der Beginn des Computerzeitalters stellen etablierte Geschäftsverläufe radikal auf den Kopf und machten gesamtwirtschaftlich gesehen, den

Aufbau eines neuen Kapitalstocks erforderlich.

Solche drastischen Innovationen, die etablierte Rahmenbedingungen aufbrechen, werden als "General Purpose Technologies (GPTs)" bezeichnet. GPTs führen zu ganz erheblichen Veränderungen und meist zu einem tiefen Wandel, sowohl auf Seiten der Haushalte als auch auf

Seiten der Firmen. In Zeiten, in denen revolutionäre Technologien in den Wirtschaftsapparat eingeführt werden, zeigen die Datenreihen Phasen der Prosperität. Die Wirtschaft wächst, getrieben von starken Produktivitätsgewinnen. Beispiele sind das Zeitalter der Elektrifizierung,

der Start der IT-Revolution als Intel 1971 den Mikroprozessor "4004" vorstellte oder das Emporkommen des Automobils. Henry Ford, der mit dem Start der Serienproduktion des Automobils Tausende neue Arbeitsplätze und Zulieferzweige schuf, war gleichzeitig der manifestierte Alptraum der Pferdekutschen-Hersteller, samt der zuliefernden Handwerksbetriebe und der Holzindustrie.

Die Innovatoren, die mit neuen Technologien, Produktionsmethoden oder Geschäftskonzepten die Märkte erobern, sind fast immer neue Unternehmen. Etablierte Großkonzerne neigen zum Konservatismus. Die Fähigkeit, neue Trends und Entwicklungen mitzugehen, schwindet

erfahrungsgemäß mit der Unternehmensgröße. Ausnahmen wie Apple, wo der Visionär Steve Jobs den gesamten Konzern auf neue Produkte hin ausrichtete, sind eher selten. Häufiger ist, dass Giganten wie Microsoft von jungen Firmen wie Google in einer neuen

Technologie überrannt werden. Auch der Werdegang von Facebook, angeführt vom jungen Marc Zuckerberg, steht beispielhaft für die Art und Weise wie neue Innovationen quasi über Nacht einen Markt in seinen Grundfesten erschüttern können.

Folgerungen für Anlagestrategien

Wenn also der Wandel an sich das wesentliche Faktum des Kapitalismus verkörpert und die dominierenden Unternehmen, die die höchsten Börsenkapitalisierungen stellen, Jahrzehnt für Jahrzehnt andere sind, bietet es sich an, Anlagenstrategien auf diese dynamischen

Veränderungsdynamiken abzustimmen. Ein Investmentansatz, der langfristig funktionieren soll, darf nicht losgelöst von den Gesetzen des Kapitalismus aufgestellt werden. Ein Investor zum Beispiel, der konsequent Aktien kauft, die stark verloren haben und relative Schwäche

zeigen, läuft Gefahr auf Unternehmen zu setzen, die gerade von einer drastischen Innovation überrollt werden. Ähnlich wie es Nokia mit dem iPhone von Apple ergangen ist. Ein Investmentansatz sollte daher ein Konzept verfolgen, das die Chancen erhöht, bei einer neuen

Innovationswelle oder einer neuen General Purpose Technologie dabei zu sein, anstatt sie zu verpassen.

CANSLIM. Die Methode von William O’Neil, um die besten Aktien zu identifizieren

Auf der Suche nach Handelsansätzen, die mit der Funktionsweise des kapitalistischen Systems am besten in Einklang stehen, sticht die CANLSIM-Strategie von William O’Neil weit hervor. William O’Neil hat untersucht, welche gemeinsamen Eigenschaften die größten

Gewinneraktien aller Zeiten zu Beginn ihrer Kursanstiege aufwiesen. Wenn sich hierbei ein einheitliches Schema abzeichnete, könnte man die gefundenen Kriterien auch zur treffsicheren Identifizierung zukünftiger Gewinneraktien verwenden, so die These. Es gab in

der Geschichte der Wall Street Dutzende von Aktien, deren Kurse sich in überschaubaren Zeiträumen verzehn- oder gar verhundertfachten. Diese Kursanstiege wurden dabei fast immer von einer erfolgreichen Unternehmensentwicklung begleitet. Der Kursanstieg

war die unmittelbare Reaktion auf einen exorbitanten Anstieg der Unternehmensgewinne. Die Ausgangsfrage von William O’Neil für seine Recherchen lautete: "Welche entscheidenden, gemeinsamen Merkmale hatten die größten Kursgewinner in der Börsengeschichte

Amerikas vor ihren atemberaubenden Kursanstiegen." Das Ergebnis der Recherchen von O’Neil ist die CANSLIM-Methode, ein siebenstufiger Investmentprozess, um die besten Aktiengesellschaften Amerikas ausfindig zu machen.

Die Grundregeln von William O’Neil: Was den erfolgreichen vom erfolglosen Anleger unterscheidet

"Ein erfolgreicher Anleger lernt, das zu tun, was die meisten Anleger nicht zu tun bereit sind", schreibt O’Neil. Die meisten Anleger verwenden keine Charts als Hilfe für ihre Investmententscheidungen. Sie schaffen es nicht, Aktien zu kaufen, die neue Hochs erreichen und

haben nicht den Mut, alle Verluste konsequent auf 8 % zu begrenzen. Und noch weniger Anleger bringen es übers Herz, eine Aktie zu einem höheren Preis zurückzukaufen, die sie zuvor zu einem günstigeren Preis mit Verlust verkauft hatten.

So verhalten sich 90 % der Anleger und diese 90 % sind bei ihren Börsengeschäften meist nicht sonderlich erfolgreich. O’Neil hat folgendes gelernt:

- Der erfolgreiche Anleger kauft Aktien, wenn sie auf dem Weg nach oben sind, nicht wenn sie fallen. Er verbilligt auch niemals eine Aktie, wenn sie gefallen ist, sondern kauft erst dann nach, wenn die Aktie über dem Kaufpreis notiert.

- Der erfolgreiche Anleger kauft Aktien, die in der Nähe ihrer Jahreshochs notieren und verfällt nicht dem psychologischen Irrtum, Aktien für günstig zu halten, die stark gefallen sind.

- Der erfolgreiche Anleger hat gelernt, dass es viel wichtigere Größen gibt als Buchwert, Dividendenrendite oder das KGV einer Aktie. Bei der Identifizierung der erfolgreichsten Unternehmen Amerikas und der erfolgreichsten Aktien hatten diese häufig verwendeten Standardgrößen so gut wie keinen Vorhersagewert. Viel wichtiger ist es sicherzustellen, dass das Unternehmen in seiner Branche die Nr. 1 ist, über ein starkes Gewinnwachstum verfügt und die Aktie positive Preis- und Volumenänderungen zeigt.

- Der erfolgreiche Anleger verwendet Charts als wesentliches Element seiner Investitionsentscheidungen. Es ist entscheidend genau dann zu kaufen, wenn sich bereits eine Aufwärtstendenz • eingestellt hat und wenn die Wahrscheinlichkeit so gering wie möglich ist, dass der Stopp-Kurs von 8 % ausgelöst wird.

Große Kursrallys in der US-Börsengeschichte

In seinem Buch "Wie man mit Aktien Geld verdient" stellt William O’Neil 100 kommentierte Charts der größten Gewinneraktien an der Wall Street von 1880 bis 2008 vor. Durch das Studium dieser außergewöhnlichen Kursanstiege und insbesondere welche Merkmale

und Gemeinsamkeiten die Titel im Vorfeld ihrer Kursrallys aufwiesen, konnte O’Neil die Eckpunkte seiner Anlagestrategie entwickeln. Es folgen einige Beispiele legendärer Börsengewinner:

- Xerox brachte den ersten vollautomatischen Kopierer für Normalpapier auf den Markt, der die Bürowelt revolutionierte. Von 1957 bis 1962 verzwanzigfachte sich die Aktie.

- Die Aktie von Flightsafety International stieg ab Juni 1977 innerhalb der nächsten vier Jahre von 3,20 USD auf über 50 USD. Das Unternehmen entwickelte eine neue Art von Hightech-Simulatoren für Flug- und Schiffskapitäne. Trotz der heftigen Baisse-Phase 1977 erreicht die Aktie Mitte 1997 ein neues 52-Wochenhoch und setzte ihren Kursanstieg daraufhin fort.

- Der schnelle Aufstieg des Unternehmens Wal-Mart-Stores begann im Juni 1980 als die Aktie über die 8 USD-Marke ausbrach und in den darauffolgenden drei Jahren unter einer massiven Zunahme des Handelsvolumens akkumuliert wurde. Im Juni 1983 überschritt Wal-Mart-Stores die Marke von 80 USD. Eine Verzehnfachung in drei Jahren. Das Discount-Markt-Prinzip bescherte den Konsumenten günstige Preise und brachte 1,5 Millionen Amerikanern neue Arbeitsplätze.

- Der Aktienkurs von Home Depot verhundertfachte sich von 1981 bis 2000. Aus einer anfänglichen Investmentsumme von 1.000 USD wurden 100.000 USD. Das Unternehmen wurde von zwei entlassenen Arbeitern eines Eisenwarenladens gegründet. Home Depot verkörpert die klassische Story des amerikanischen Traums und machte viele Aktionäre zu Millionären.

- Bill Gates revolutionierte mit der von ihm gegründeten Firma Microsoft den Computermarkt beziehungsweise erschuf diesen Markt neu. Der Aktienkurs von Microsoft verhundertfachte sich von 1986 bis 1999. Die Aktie hatte am Beginn ihres großen Anstieges alle Eigenschaften, die einen Gewinner ausmachten. Ein neues Produkt, hohe Umsatz- und Gewinnzuwächse sowie eine hohe Eigenkapitalrendite. Im Herbst 1986 brach die Aktie, begleitet von einem massiven Anstieg des Handelsvolumens, auf neue Hochs aus und begann ihre sagenhafte Rallybewegung. Der durchschnittliche Wochenumsatz vervierfachte sich während der Ausbruchsbewegung.

Chartformationen für Investitionsentscheidungen

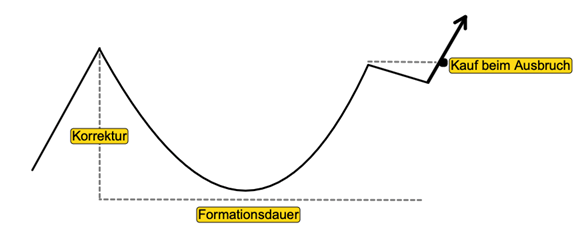

Tasse mit Henkel

Eines der bekanntesten Chartmuster ist die "Tasse mit Henkel" oder auch Cup-with-Handle-Formation. Es handelt sich um ein häufig auftretendes, bullisches Signal, das seinen Namen seiner Optik zu verdanken hat.

Trader sollten beim Handeln auf folgende Merkmale achten:

- Formationsdauer 7 – 65 Wochen (Laut O’Neil bestehen die meisten Cup-with-Handle-Muster jedoch für 3 – 6 Monate)

- 12 – 33 % Korrektur von Hoch zu Tief, die Aktie sollte allerdings um weniger als das 2,5-fache des Gesamtmarkts korrigieren

- Aufwärtstrend vor Start der Konsolidierung

- Enge Price-Ranges / Flat Bases innerhalb des Chartmusters

- Höhere relative Stärke und höheres Volumen beim Ausbruch der Aktie

- Volume Dry-Up / niedriges Volumen am Tief

Darüber hinaus sind laut O’Neil U-förmige Muster besser geeignet als V-förmige Formationen, da die Trader mit schwachen Nerven so aus dem Markt gedrängt werden. Die Anleger mit stärkeren Nerven halten an der Aktie fest und formen eine starke Basis, da sie bei einem Aufschwung nicht direkt verkaufen werden.

Die Phase des Henkels hält in der Regel für einige wenige Wochen an. Charakteristisch ist hier eine Konsolidierung bzw. ein "Shakeout" am Ende des Abwärtsdrifts, was bedeutet, dass der Preis unter einen vorherigen Tiefpunkt im Henkel fällt. Dabei sollte es zu einem "Volume Dry-Up", also einem abnehmenden Volumen kommen. Tassen ohne Henkel haben O’Neil zufolge eine niedrigere Trefferwahrscheinlichkeit, eignen sich bei volatileren Werten allerdings auch. Wenn Henkel auftreten, so sollten diese in vollem Umfang über dem 50er gleitenden Durchschnitt liegen. Der Henkel sollte sich in der Regel maximal um 8 – 12 % vom lokalen Verlaufshoch aus nach unten bewegen. Der Kauf erfolgt in der Regel beim Ausbruch, d. h. wenn der Kurs die Henkelformation verlässt und ein neues lokales Hoch erreicht. Optimalerweise wird dies mit einem deutlich höheren Volumen unterstützt.

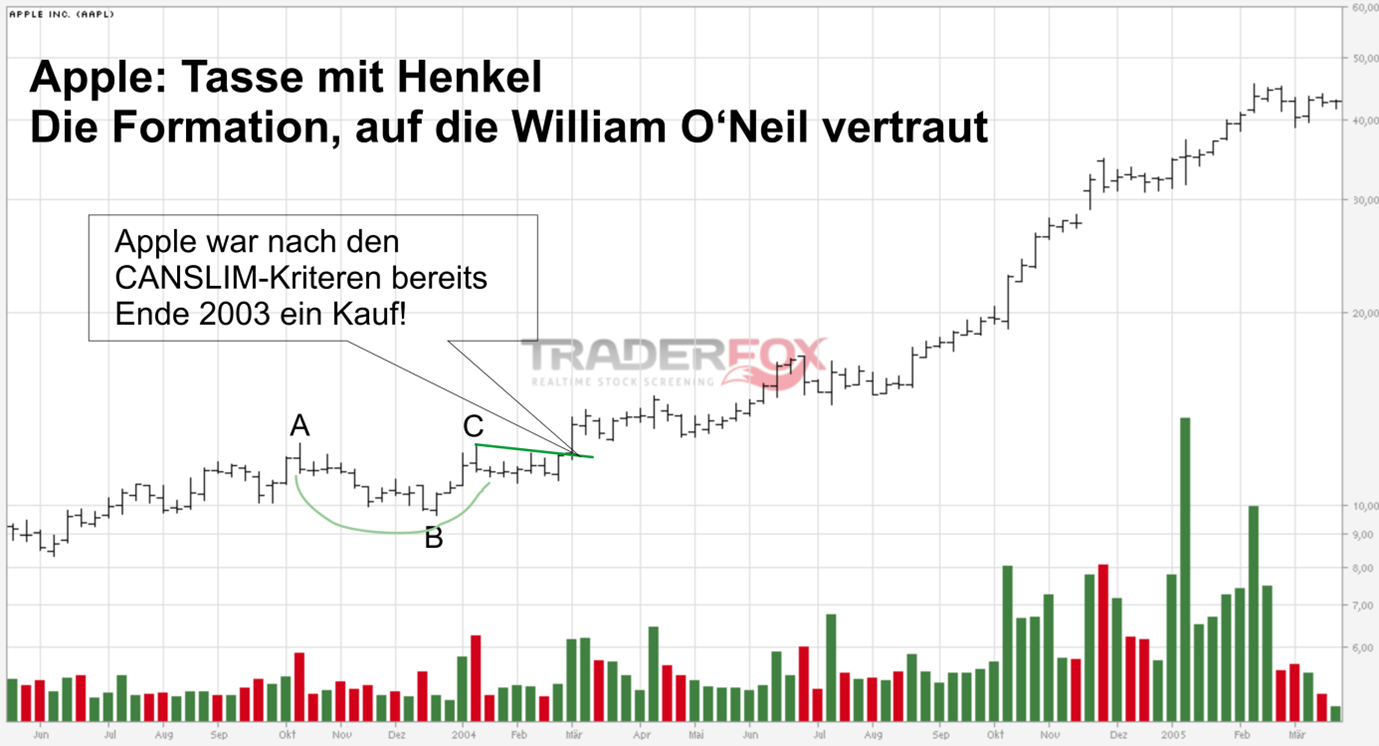

Schaubild 1 zeigt die Apple-Aktie, die im Zeitraum von Oktober 2003 bis März 2004 eine Tasse mit Henkel Formation ausbildete und danach zu einer großartigen Kursrally ansetzte.

Apple: Tasse mit Henkel Formation als Vorläufer der Kursrally

Eines der bekanntesten Chartmuster ist die "Tasse mit Henkel" oder auch Cup-with-Handle-Formation. Es handelt sich um ein häufig auftretendes, bullisches Signal, das seinen Namen seiner Optik zu verdanken hat.

Welcher Börsianer träumt nicht auch davon, sich die Apple-Aktie bereits 2003 ins Depot gelegt zu haben. Unter Beachtung der CANSLIMKriterien, die Apple zu 100 % erfüllte, wäre die Wahrscheinlichkeit für ein Investment in Apple deutlich gestiegen.

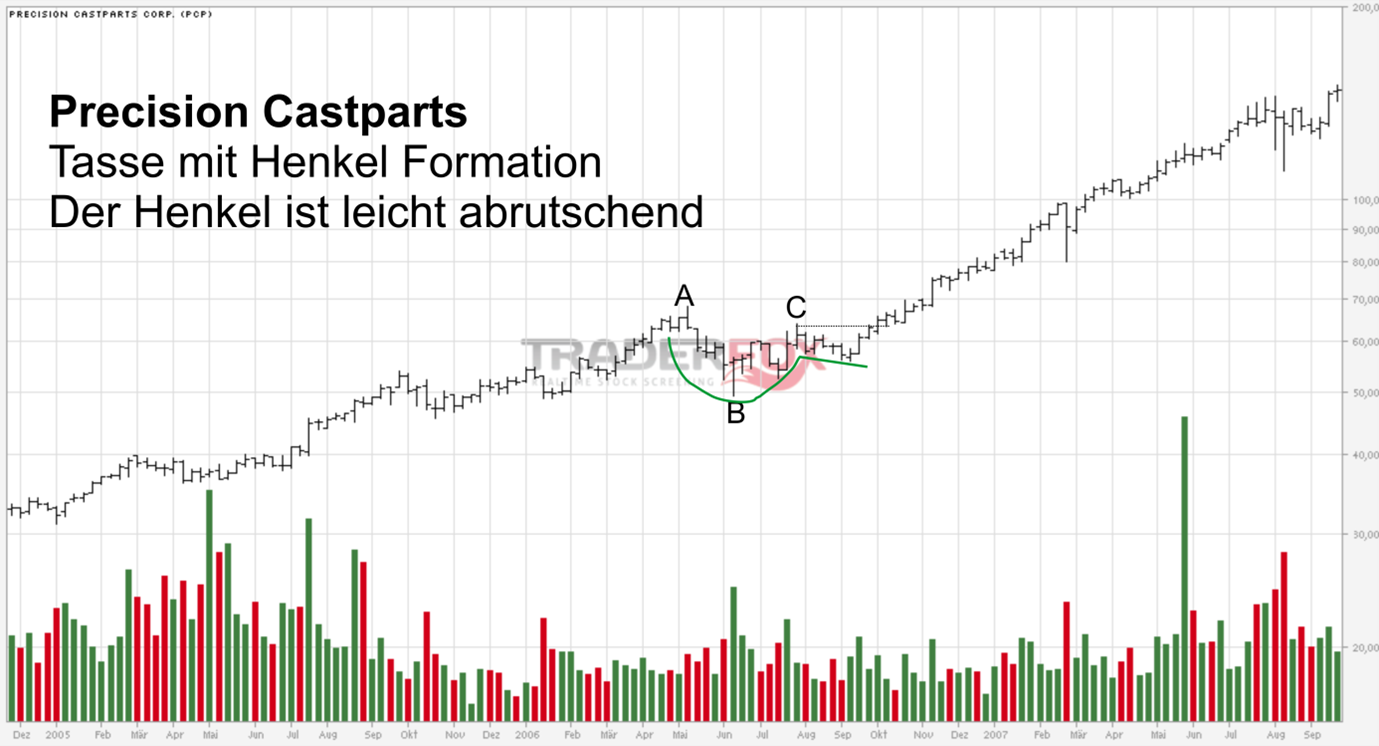

Schaubild 2 zeigt die Aktie von Precision Castparts, die eine Tasse mit leicht abrutschendem Henkel ausbildete. Der Titel konnte im Anschluss um über 100 % in wenigen Monaten zulegen.

Precision Castparts: 100 % Kursgewinn nach Tasse mit Henkel Formation

Tasse-mit-Henkel-Formationen spülen nervöse Anleger, die sogenannten zittrigen Hände, aus dem Markt heraus. Es sind in der Summe überzeugte Investoren dabei, die nicht bei jeder kleinen Kurskorrektur ihre Positionen wieder schmeißen.

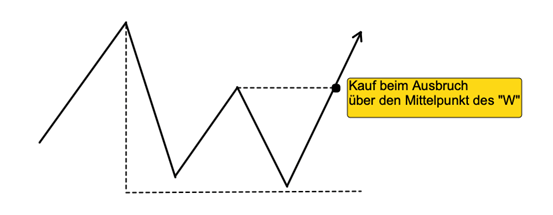

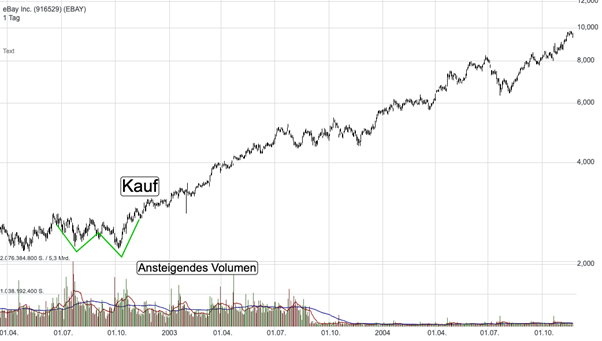

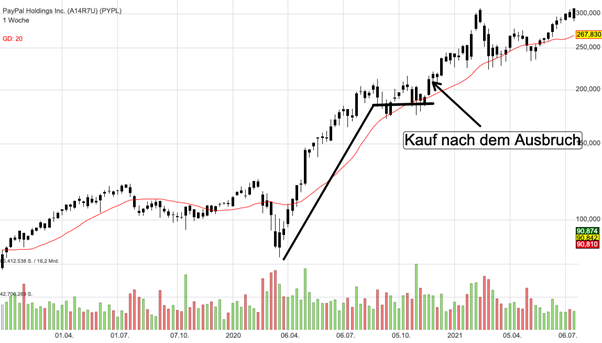

Doppelter Boden

Eine weitere häufig auftretende, gut interpretierbare Chartformation, ist der doppelte Boden. Das Doppel-Boden-Chartmuster erinnert optisch stark an die Form des Buchstaben "W". Die Formationsdauer beträgt in der Regel einige Wochen.

Nach einer ersten Korrektur zieht der Kurs des Wertpapiers zunächst nach oben, die Aufwärtsbewegung endet allerdings etwas unterhalb des Hochs vor der ersten Korrektur. Anschließend sinkt der Kurs erneut – im Optimalfall leicht unterhalb des ersten Bodens, damit die

Investoren mit schwachen Nerven aus dem Markt gedrängt werden und eine starke Investorenbasis geformt wird, die nicht unmittelbar nach einem leichten Anstieg wieder verkauft. Anschließend folgt der zweite Anstieg. Der Einstieg erfolgt, wenn der Kurs aus der Formation

ausbricht und den Mittelpunkt des W überschreitet.

Am Ende eines Bärenmarktes kann ein ansteigender doppelter Boden allerdings signalisieren, dass die Aktie vor einem gewaltigen Ausbruch steht, sobald der Bullenmarkt beginnt.

Ähnlich wie bei der Cup-with-Handle-Formation kann sich ein Henkel unterhalb des Mittelpunkts am Ende der Formation bilden. In diesem Fall sollte der Kauf beim Ausbruch aus dem Henkel erfolgen.

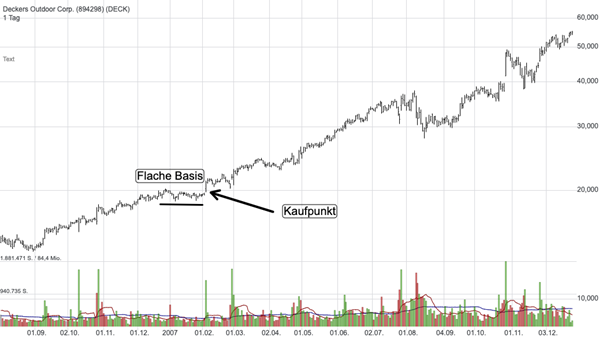

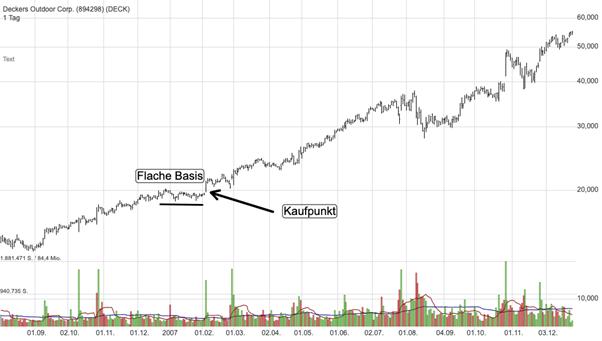

Flache Basis

Auch die Flache Basis (engl.: Flat Base) eignet sich hervorragend zum Handel nach O’Neils Strategie. Bei dieser Formation bewegt sich die Aktie über mindestens fünf Wochen hinweg seitwärts in einer Handelsspanne von maximal 10 – 15 %.

Oftmals tritt die Flat Base auf, wenn sich eine Aktie zuvor um mindestens 20 % nach oben bewegt hat. Der Einstieg erfolgt bei einem Ausbruch aus dem Muster.

Laut O’Neil bildet sich ein Flat-Base-Muster oftmals im Anschluss an eine Cup-with-handle-Formation (Querverweis). Dementsprechend ergibt sich hier oftmals eine Kaufgelegenheit für Investoren, die den Einstieg beim Ausbruch aus der Cup-with-Handle-Formation verpasst haben.

Quadrat

Das Quadrat- oder auch Square-Box-Chartmuster ergibt sich häufig nach einem Anstieg aus einer Tassenformation oder einem Doppelboden und hält dann typischerweise 4 – 7 Wochen an. Der Kurs schwankt innerhalb des Quadrats nicht zu stark, normalerweise 10 – 15 %, und hat ein quadratisches, kastenförmiges Erscheinungsbild.

Der Kauf erfolgt beim Ausbruch aus der Formation. Die Formation ähnelt sehr stark dem Flat-Base-Chartmuster, weist im Gegensatz dazu allerdings quadratische und keine rechteckigen Eigenschaften auf.

Hohe, enge Flaggen

Hohe, enge Flaggen (engl.: High-Tight-Flag-Pattern) sind selten und treten nur bei wenigen Aktien in einem Bullenmarkt auf. Zunächst bewegt sich die Aktie um 100 – 120 % innerhalb einer sehr kurzen Zeitspanne (4 – 8 Wochen). Anschließend korrigiert die Aktie um maximal 10 – 25 % innerhalb weniger Wochen (in der Regel 3 – 5 Wochen). Bei einem anschließenden Ausbruch aus dem Muster erfolgt das Kaufsignal.

Laut O’Neil ist dies das stärkste, aber auch riskanteste Chartmuster. Vielen Momentum-Tradern zufolge gehöre die High-Tight-Flag zu den besten Chartmustern überhaupt. Bei vielen Aktien, die bereits um 100+ % in einem kurzen Zeitraum gestiegen sind, wurden Nachrichten veröffentlicht, die eine Neubewertung rechtfertigen bzw. die Aktie in den Mittelpunkt der Aufmerksamkeit stellen. Nach einem 100+ %igen Anstieg sei vielen Tradern zufolge ein weiterer starker Kursanstieg wahrscheinlicher. Viele Aktien bewegen sich um 200 % und mehr nach oben, wenn sie erstmal aus der Formation ausbrechen.

Ansteigende Böden

Ansteigende Böden lassen sich in Haussephasen häufig beobachten. Wenn es im Laufe der Aufwärtsbewegung einer Aktie drei Rücksetzer von 10 – 20 % gibt, wobei sich der jeweilige Boden stets oberhalb des letzten Tiefpunkts befindet, kann von dieser Formation die Rede sein.

Ein positiver Indikator ist zudem, wenn das gehandelte Volumen jeweils steigt. Ein Einstieg erfolgt bei einem Ausbruch, ausgehend vom dritten Boden.

Relative Preisstärke

Viele Analysten sind der Meinung, man sollte Aktien dann kaufen, wenn die relative Preisstärke (Performance im Vergleich zum Markt) besonders hoch ist. O’Neil zufolge reicht dies nicht. Man sollte Aktien mit einer hohen relativen Stärke gerade dann kaufen, wenn sie aus

einer der geschilderten Chartformationen herauskommen. Wenn die Aktie daraufhin stark gestiegen ist und eine sehr hohe relative Stärke aufweist, ist es O’Neil zufolge an der Zeit, zu verkaufen.

Angebotsüberhang

Von einem Angebotsüberhang (engl.: Overhead Supply) spricht man, wenn es bei einer Aktie signifikante Widerstandsbereiche gibt, wenn sie sich nach einem Abwärtstrend nach oben bewegt. Die Widerstandsbereiche repräsentieren die Punkte, zu denen andere

Anleger gekauft haben. Diese warten im Aufwärtstrend bis die Aktie zurück auf ihren Einstiegskurs gestiegen ist und verkaufen am Breakeven-Point.

Angenommen, eine Aktie steigt von 25 USD auf 40 USD, sinkt anschließend auf 30 USD und tendiert folglich wieder aufwärts. Viele Investoren, die anfangs zu einem Kurs im hohen 30-USD-Bereich oder gar bei 40 USD gekauft haben, warten bis der Kurs das Einstiegsniveau

wieder erreicht und verkaufen ihre Aktien anschließend. Dieses irrationale Verhalten ist in der menschlichen Natur begründet: Wir sträuben uns dagegen mit Verlust zu verkaufen, unabhängig davon, ob es rational betrachtet einen Sinn ergibt, an der Position festzuhalten.

Wenn (unerfahrene) Anleger mit einer Position unmittelbar nach dem Kauf hohe Buchverluste erleiden, handeln sie oftmals nach dem Motto: "Wenn der Kurs bloß wieder zu meinem Einstiegsniveau zurückkehrt, werde ich verkaufen." Hinzu kommt, dass professionelle

Anleger dieses Verhalten von Amateuren kennen und zusätzlich Aktien an solchen Widerstandspunkten verkaufen. Dadurch wird das ursprünglich emotionale Kapitalmarkt-Phänomen auch zu einer selbsterfüllenden Prophezeiung. Widerstandsbereiche entstehen folglich

nah am Niveau des vorherigen lokalen Hochs.

Beim Ausbruch aus dem Widerstandsbereich bzw. aus einer Price-Range kann eine gute Kaufgelegenheit vorliegen, denn dies bedeutet, dass die Aktionäre, die nur auf einen Breakeven-Point warteten, nicht mehr im Markt sind. Der Angebotsüberhang, welcher durch "schwache

Investoren" entsteht, ist nicht mehr vorhanden, sodass der Kurs weiter Richtung Norden laufen kann. Die stärkere Investorenbasis, die Kursrutscher aussetzen und auf deutlich steigende Kurse spekulieren, bietet das Potenzial für eine längere Aufwärtsbewegung.

O’Neil warnt vor Baissen

Die hier vorgestellten Chartmuster werden in Bärenmärkten O’Neil zufolge häufig nicht funktionieren. Eine seiner Grundregeln lautet: "Während einer Baisse kauft man auf keinen Fall bei Ausbrüchen!" Seine Devise in diesen Marktphasen lautet: Geduld haben, Markt

beobachten und zu 100 % vorbereitet sein, wenn der Markt wieder nach oben dreht.

CANSLIM: Der siebenstufige Investmentprozess von O’Neil, um die besten Aktiengesellschaften Amerikas zu identifizieren.

Die entscheidenden Merkmale, die 95 % der größten Kursgewinner an der Wall Street gemeinsam hatten, lassen sich im "CANSLIMRegelwerk" zusammenfassen. Jeder Buchstabe steht dabei für eine Gruppe wichtiger Merkmale.

C = Current big or accelerating quarterly learnings per share

Die Unternehmen sollten einen deutlichen Gewinnzuwachs gegenüber dem Vorjahresquartal vorweisen. Je höher desto besser. Es ist dabei von großer Wichtigkeit, das Vorjahresquartal zu betrachten, und nicht das letzte Quartal, um saisonbedingte Verzerrungen zu vermeiden.

Zudem sollten außerordentliche Gewinne nicht berücksichtigt werden, sondern nur jene, die sich aus der tatsächlichen operativen Aktivität des Unternehmens ergeben. Ein Gewinnwachstum sollte allerdings mittelfristig stets auch mit einem Umsatzwachstum einhergehen,

um sicherzustellen, dass der Gewinn nicht lediglich durch Kostenreduktionen für einige Quartale aufgebläht wurde.

O’Neil erwähnt einige Beispiele für den Gewinnanstieg, den Firmen vor dem großen Kursanstieg der Aktie gemeldet hatten. So stieg der Gewinn von Dell um 74 bzw. 108 % in den beiden Quartalen vor der großen Kursrally. Google meldete in den beiden Quartalen vor dem atemberaubenden Kursanstieg Gewinnzuwächse von 112 und 123 %. Apple meldete ein Quartal vor der großen Kursexplosion einen Gewinnzuwachs um 350 %. Wenn behauptet wird, dass die Börsen manchmal nicht die Fundamentaldaten widerspiegeln, so ist diese Aussage langfristig falsch. Große Kursanstiege von Aktien wachstumsstarker Unternehmen gingen in der Börsengeschichte Amerikas so gut wie immer mit dynamischen Steigerungen der Unternehmensgewinne einher.

A = Annual earnings increases

Ein einzelner guter Quartalsgewinn kann sich im Nachhinein nur als Strohfeuer entpuppen. Um dies auszuschließen, sollte auch der jährliche Gewinnzuwachs so hoch wie möglich sein. O’Neil spricht hierbei von einem Mindestwachstum von 25 – 50 %. Als Rentabilitätskennzahl

blickt er in diesem Kontext zudem auf die Eigenkapitalrendite (Return on Equity), die seinen Untersuchungen zufolge bei mindestens 17 % liegen sollte. Auch die Stabilität und Beständigkeit der Gewinne spielt eine große Rolle: Stabilere, weniger zyklische Aktien sind deutlich verlässlicher. Eigenkapitalmultiplikatoren wie das Kurs-Gewinn-Verhältnis (KGV) hält O’Neil in seiner Strategie hingegen für unwichtig. Seiner Erfahrung nach verpassen Trader viele der besten Trades, wenn sie diesen Kennzahlen zu viel Bedeutung einräumen. Ein gutes Beispiel hierfür ist die Aktie von Xerox im Jahr 1959, die damals zu einem KGV von 100 gehandelt wurde und anschließend um 3.300 % in die Höhe schoss. Ein jüngeres Beispiel ist die Aktie von Google, die 2004 zu einem KGV von 60 gehandelt wurde, was jedoch durch das rasante Wachstum des Unternehmens gerechtfertigt war, wie man im Rückblick feststellen kann.

N = New product, new enterprise or new service

Was hatten 95 % der größten Kursgewinner, die O’Neil untersuchte, gemeinsam? Das Neue! Neue Unternehmen, neue Produkte, neues Management! Amerika wurde von tatkräftigen Unternehmern aufgebaut, die neue Produkte und neue Dienstleistungen ins Wirtschaftsleben

einführten. Aktionäre sollten also gezielt nach Unternehmen suchen, die bedeutende neue Produkte entwickelt haben. Die Philosophie dahinter ist klar. Ein neues Produkt wie zum Beispiel Apples iPod trifft auf einen noch komplett unerschlossenen Markt von mehreren

hundert Millionen potenziellen Käufern weltweit. Es gibt noch keine Konkurrenz, die im knallharten Wettbewerb über die Preise konkurriert. Innovatoren mit komplett neuen Produkten können daher schnell und mit hohen Gewinnmargen wachsen.

S = Supply and demand

Wenn eine Aktie steigt, ist es für gewöhnlich positiv, wenn dieser Kursanstieg von steigendem Volumen begleitet wird. Ein charttechnischer Ausbruch aus einer Konsolidierungsformation sollte von einem Volumenanstieg begleitet werden, der in etwa 40 oder 50 %

über dem normalen Umsatz liegt. Ein gutes Zeichen sieht O’Neil zudem in Aktienrückkäufen von Unternehmen, wenn der Gewinn selbst wächst. Aktienrückkäufe senken die Anzahl an ausstehenden Aktien und erhöhen somit den Gewinn je Aktie. Ein besonders positiver

Indikator ist es zudem, wenn das Management "Skin in the Game" hat, also große Anteile am Unternehmen hält, da es zeigt, dass das Management vom zukünftigen Erfolg überzeugt ist und bestmöglich im Sinne des Aktionärs handelt.

L = Leader or laggard

Aktionäre sollten die Marktführer einer Branche kaufen, deren Aktienkurse hohe relative Stärke zeigen und die Sektorbewegung anführen. Die Marktführer haben meist die höchsten operativen Margen und gewinnen am schnellsten weitere Marktanteile hinzu.

Sie dominieren über die schwächeren Unternehmen. Oft suchen Börsianer sogenannte Nachzügler-Aktien, die noch am Boden liegen, während die "Leader-Aktie" täglich neue Hochs macht. Diese Methode, Nachzügler zu suchen, ist selten von Erfolg gekrönt. Ein guter Indikator für die Marktführerschaft ist dementsprechend die relative Stärke, insbesondere in schwachen Marktphasen.

I = Institutional sponsorship

Die Investmentfonds Amerikas verwalten unzählige Milliarden von US-Dollar. Es ist positiv für Aktien, wenn sich zunehmend mehr Fonds und Institutionelle in dem Papier einkaufen und die Anzahl institutioneller Unterstützer Quartal für Quartal seigt. In den USA gibt es viele Finanzdienstleister, die solche Daten veröffentlichen. Morningstar.com veröffentlicht zum Beispiel die 24 größten Positionen aller Fonds. Man sollte jedoch vorsichtig sein, wenn bereits sehr große Summen von institutionellem Kapital in einer einzelnen Aktie stecken, denn es ist lohnender einzusteigen, bevor das große Geld vollständig investiert ist.

M = Market direction

Was nützt die beste Analyse einer Aktie nach den oben genannten Kriterien, wenn sich der Gesamtmarkt in einem Baisse-Trend bewegt und stark fällt? Etwa drei von fünf Ihrer Aktien würden in einem solchen Fall vermutlich unter die Räder kommen. Aus diesem Grund bestimmt O’Neil stets u. a. anhand von Tagescharts (Preis-/Volumencharts) der großen Indizes den Markttrend bevor er ein Investment eingeht. Zum Schutz vor Verlusten empfiehlt es sich, mit Positonssicherungen und eventuellen Gewinnmitnahmen zu beginnen, wenn sich eine Marktspitze anbahnt.

O’Neils Depotmanagement

Wichtiger als der Kaufzeitpunkt von Aktien ist häufig der Verkaufszeitpunkt von Aktien. William O’Neil hält seine Positionen in der Regel mittelfristig, rät aber zur ständigen Überprüfung der Aktien. Sobald eine Aktie nicht mehr mit den klar definierten Regeln einhergeht,

wird sie konsequent aus dem Depot entfernt. Um den Überblick zu behalten, rät O’Neil zu einer überschaubaren Depotgröße. Er selbst hält in der Regel eine einstellige bis maximal niedrige zweistellige Anzahl an Papieren im Depot.

Verluste begrenzen…

"Das große Geheimnis großer Gewinne am Aktienmarkt ist nicht, immer Recht zu haben, sondern möglichst wenig zu verlieren, wenn man

nicht Recht hat." Aus diesem Grund sollte man die Verluste möglichst niedrig halten, wenn sich ein Trade nicht so entwickelt, wie erwartet. Zur Festlegung des initialen Stopp-Loss-Levels (SL) nach dem Einstieg folgt er der 3:1-Regel: Bei einem erwarteten Gewinn von 20 – 25 %

wird der SL bei 7 – 8 % gesetzt, der gleichzeitig der maximal von ihm akzeptierte Verlustwert ist. Liegt der zu erwartende Gewinn z. B. im schwierigen Marktumfeld nur bei 10 – 15 %, würde der SL auf 3 % festgelegt werden. Liegt eine Aktie jedoch bereits im Plus würden 7 – 8 % unter Umständen zu einem zu schnellen ausstoppen führen, weshalb hier eher andere Verkaufssignale genutzt werden sollten. Technische Verkaufssignale weisen auf mögliche Top-Bildung hin und zeigen so mögliche Ausstiegspunkte an.

… und Gewinne mitnehmen

Doch genauso wichtig wie Verluste zu begrenzen ist es, zu wissen, wann man bei Gewinneraktien aussteigen sollte. Einer der häufigsten Fehler von Anlegern ist es, sich von emotional mitreißen zu lassen, wenn eine Aktie steigt und steigt. Entsprechend herausfordernd ist O’Neils Rat: Man sollte Gewinne realisieren, wenn sich eine Aktie noch auf dem Weg nach oben befindet und alle anderen Marktteilnehmer sie für stark halten. Den absoluten Hochpunkt zu erwischen ist nahezu unmöglich, doch wenn sich die Aktie bereits auf dem Weg nach unten befindet, können die erzielten Gewinne in kürzester Zeit zunichte gemacht werden.

In der Regel steigen Wachstumsaktien nach dem Ausbruch aus einer ordentlichen Basis um 20 – 25 %, gehen dann zurück und bilden neue Basen, und in einigen Fällen steigen sie wieder an.

In den meisten Fällen ist es also besser, die Gewinne zu sichern, um zu vermeiden, dass die Gewinne verschwinden, wenn die Aktie korrigiert. Und diese Gewinne können anschließend in andere Aktien umgeschichtet werden, die aktuell vielversprechend aussehen.

Doch wenn man alle Aktien konsequent bei 20 – 25 % verkauft, wird man die erfolgreichen Vervielfacher verpassen. O’Neil entwickelte daher eine wichtige Ausnahme von der Regel: Wenn eine Aktie so stark ist, dass sie innerhalb der ersten drei Wochen um 20 % steigt, muss

sie mindestens acht Wochen lang gehalten werden. Anschließend wird analysiert, ob sie auf Sicht von sechs Monaten vielversprechend ist. Wenn die Aktie weiterhin sowohl charttechnisch als auch fundamental die CANSLIM-Kriterien erfüllt, kann sie gehalten werden.

Technische Verkaufssignale

Sowohl zur Gewinnmitnahme als auch zur Verlustbegrenzung sollten technische Signale stets bei der Verkaufsentscheidung berücksichtigt werden. O’Neil hat die wichtigsten technischen Signale in seinem Buch ausführlich erklärt. Hierzu gehören:

Klimax-Tops: Bei Aktien, die plötzlich zum Gipfelsturm ansetzen und in kurzer Zeit deutlich stärker steigen als zuvor, sollte man aufmerksam sein. Derartige Signale könnten auf ein baldiges Überschreiten des Höhepunkts hindeuten. Wenn eine Aktie über viele Wochen hinweg

solide und konstant ansteigt und plötzlich innerhalb weniger Tage mit höherem Volumen deutlich stärker steigt, deutet dies oft darauf hin, dass die Aktie ihren Höhepunkt bald erreicht hat. Ein sehr starkes Anzeichen für einen sich bildenden Höhepunkt besteht zudem, wenn

nach einem langen Anstieg massives Volumen ohne weiteren Preisanstieg zu beobachten ist. Weitere Indikatoren für einen Höhepunkt sind eine wachsende Anzahl von Minustagen in Folge sowie ein Durchstoßen der oberen Kanallinien in einem Aktienchart.

Geringes Volumen und andere Anzeichen von Schwäche: Wenn eine Aktie unter einem geringen Volumen ein neues Hoch erreicht, ist dies O’Neil zufolge ein Anzeichen von Schwäche, da Großinvestoren ihren Appetit auf die Aktie scheinbar verloren haben. Weitere Indikatoren für fallende Kurse sieht er in aufeinanderfolgenden Schlusskursen am Tagestief, einen Rückgang um 8 % vom Gipfel sowie einer geringen relativen Stärke.

Gebrochene Unterstützung: Eine Unterstützung gilt als gebrochen, wenn Aktien unterhalb einer bedeutenden Unterstützungslinie schließen. O’Neil hält zum Beispiel eine sich negativ wendende 200-Tages-Linie sowie ein Verharren des Aktienkurses unterhalb der 10-Wochenlinie für negative Indikatoren.

Sonstige Verkaufshinweise:

- In der Regel sollten alle Verluste bei 7 – 8 % begrenzt werden und Gewinne bei 20 – 25 % mitgenommen werden.

- In einer Baisse sollte man sich darauf konzentrieren, Cash einzusammeln um für die kommende Hausse gerüstet zu sein. Falls man sich doch entscheidet, während des Bärenmarktes zu traden, so sollten Gewinne bei 15 % mitgenommen werden und Verluste bereits bei 3 % begrenzt werden.

- Gute Publicity des Unternehmens könnte sich als gutes Verkaufssignal erweisen. Erfolgreiche Großinvestoren verkaufen bei guten News, da sie dann viele Abnehmer für ihre Aktien finden. Ebenso sollte bei übertriebenem medialem Optimismus verkauft

werden. Bei negativen Nachrichten ist man jedoch oft gut damit beraten, die Füße stillzuhalten: Oft handelt es sich um Gerüchte, die sich nicht bestätigen. - In der Regel ist ein deutlich abflachendes Gewinnwachstum in zwei Quartalen hintereinander ein gutes Verkaufssignal.

Die wichtigsten Regeln, die man sich merken sollte

William O’Neil hat in seinem Buch viele typische Fehler aufgelistet und seine wichtigsten Weisheiten für den erfolgreichen Handel niedergeschrieben. Zu den wichtigsten Lektionen gehören Folgende:

- Nicht ins fallende Messer greifen. Aktien sollten gekauft werden, wenn sie steigen – nicht wenn sie fallen. Daher rät O’Neil auch dringend vom "Averaging Down" (Durchschnittspreis verbilligen, wenn der Kurs fällt) ab. Ein steigender Kurs kann hingegen sehr wohl ein Argument dafür sein, die Position noch einmal auszubauen und nachzulegen.

- Keine Angst vor einem Hoch. Die Allgemeinheit hält Aktien, die an ihrem Hoch notieren für teuer und gefallene Aktien für günstig. Sie begehen einen Fehler, wie O’Neil in seinem Buch an mehreren Stellen deutlich macht.

- Konkreten Plan haben und daran halten. Konkret definierte Regeln nützen nichts, wenn man nicht diszipliniert genug ist, sich an diese zu halten.

- Nicht allein der Kaufzeitpunkt ist entscheidend. Wenn nur der Kauf, nicht aber der Verkauf clever geplant ist, hat man als Trader nur die Hälfte seiner Hausaufgaben gemacht.

- Nicht zu viel Wert auf KGVs und Dividenden legen. Wie bereits erwähnt, wiesen die besten Erfolgsstorys an der Börse vor ihren massiven Kursanstiegen häufig bereits sehr hohe KGVs auf. Auch ein zu starker Fokus auf die Dividendenrendite kann laut O’Neil dazu führen, dass man zweitklassige Aktien kauft.

- Aktien objektiv beurteilen. Dieser Punkt scheint offensichtlich, fällt vielen Anlegern jedoch sehr schwer. Viele Leute suchen sich ihre Lieblingsaktien aus und fiebern regelrecht mit ihnen mit. Dies ist offensichtlich irrational – schlechte Performer sollten emotionslos

abgestoßen werden. - Das Gewinnwachstum ist eine entscheidende Kennzahl. Growth-Aktien für die CANSLIM-Strategie sollten in den letzten drei Jahren jeweils ein Gewinnwachstum von über 25 % aufgewiesen haben und gemäß Analystenkonsens im nächsten Jahr wieder mit dieser Rate wachsen. Die Eigenkapitalrendite beachten. O’Neil spricht von einem Mindestwert von 17 % für diese Kennzahl. Großartige Unternehmen weisen ihm zufolge eine Eigenkapitalrendite von 25 – 50 % auf.

- Relative Stärke beachten. O’Neil empfiehlt den Kauf von Aktien nur dann, wenn sie laut IBD ein Relative-Stärke-Rating von 85 oder besser haben.

- Das Topmanagement sollte "Skin in the Game" haben. Wenn das Topmanagement einen großen Teil des Unternehmens selbst hält, zeigt dies, dass sie an die Zukunft des Unternehmens glauben.

Funktioniert die CANSLIM-Strategie auch heute noch?

Die CANSLIM-Strategie wird solange ein guter Filter für zukünftige Gewinneraktien sein wie das kapitalistische System Bestand hat. Kapitalismus kann in diesem Fall am besten als Wirtschaftsform definiert werden, die Privateigentum garantiert und die Privatinitiative zur Gründung von Unternehmen explizit unterstützt. Im Kapitalismus wird es immer Unternehmerpersönlichkeiten geben, die von der Aussicht auf hohe Gewinne motiviert, das Risiko eingehen, neue Produktinnovationen herzustellen und zu vermarkten. Diese Funktion des Kapitalismus, neue Innovationen herauszuschleudern, bedingt an den Aktienmärkten neue Trends, neue Chancen und neue Unternehmen, die von Garagenfirmen zu Weltunternehmen heranreifen.

DIE CANSLIMSTRATEGIE MIT AKTIEN RANKINGS UMSETZEN

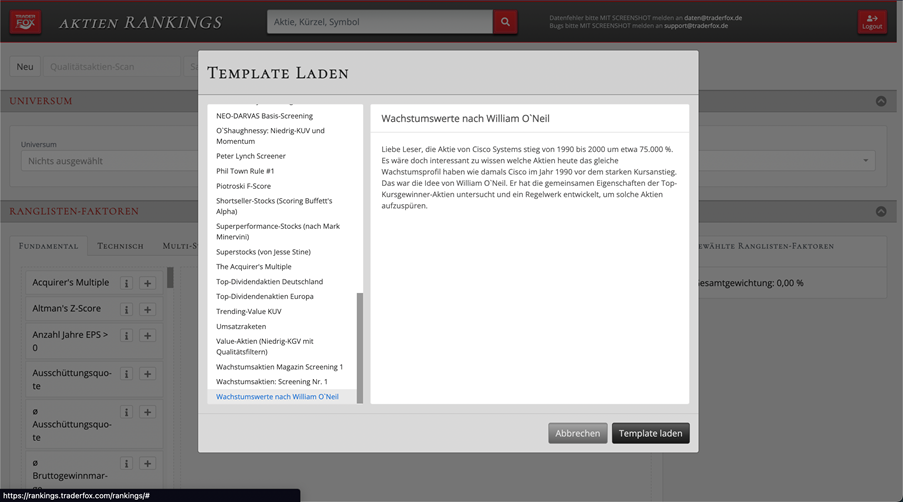

SCHRITT 1: Template laden

Du gelangst über einen Klick auf "Templates" in der oberen Leiste im Tool zur Auswahl unserer fertigen Templates. Für das CANSLIM Screening nutzt du die Strategie "Wachstumswerte nach William O’Neil". Über einen Klick auf "Template laden" werden die entsprechenden

Parameter in das Tool übernommen.

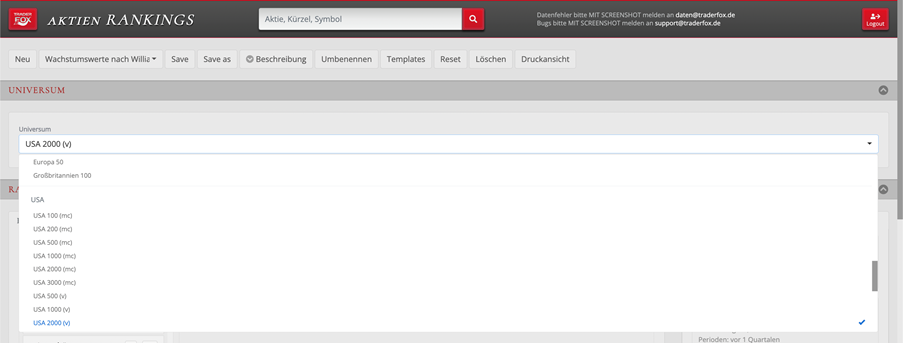

SCHRITT 2: (optional) Universum festlegen

Standardmäßig scannt das Template die 2000 volumenstärksten US Aktien (USA 2000 (v)). Das Universum kann jedoch nach Belieben verändert werden. So können beispielsweise auch die 1.000 größten europäischen Aktien nach Marktkapitalisierung gescannt werden. Auch die Auswahl mehrerer Universen ist möglich.

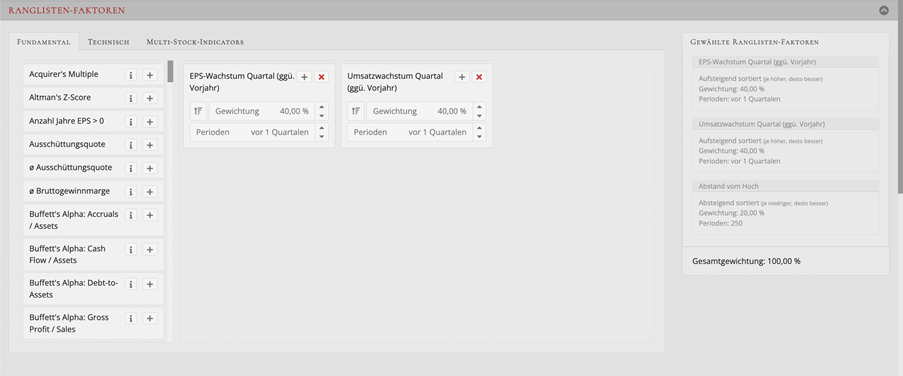

SCHRITT 3: (optional) Ranglisten-Faktoren modifizieren

Ranglisten-Faktoren legen fest, in welcher Rangfolge die Aktien aus dem Screening angezeigt werden. Die Aktie, die die Ranglisten-Faktoren am besten erfüllt, steht später auf Rang 1 im Screening. Die Ranglisten-Faktoren für die CANSLIM-Strategie können bei Bedarf modifiziert oder um weitere Kennzahlen erweitert werden. Die Faktoren sind frei parametrisierbar, so kann zum Beispiel der entscheidende Zeitraum frei angepasst werden. Neben fundamentalen Kriterien kannst du über die Reiter oben auch technische Indikatoren und Multi-Stock-Indicators als Ranglisten-Faktoren nutzen.

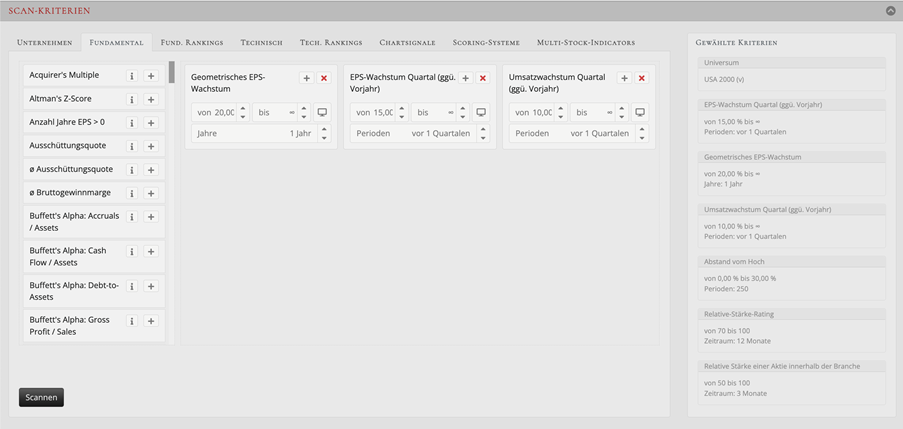

SCHRITT 4: (optional) Scan-Kriterien modifizieren

Auch die Scan-Kriterien können bei Bedarf modifiziert oder erweitert werden. Mit den Scan-Kriterien legst du fest, nach welchen Kriterien die betrachteten Aktien gefiltert werden sollen, also welche Aktien aus dem Universum überhaupt in das Screening aufgenommen werden.

Über den Reiter "Unternehmen" kannst du Sektor und Industrie der betrachteten Aktien festlegen. Zudem kannst du fundamentale und technische Rankings sowie Chartsignale und ausgewählte Aktien-Scorings als Scan-Kriterien nutzen.

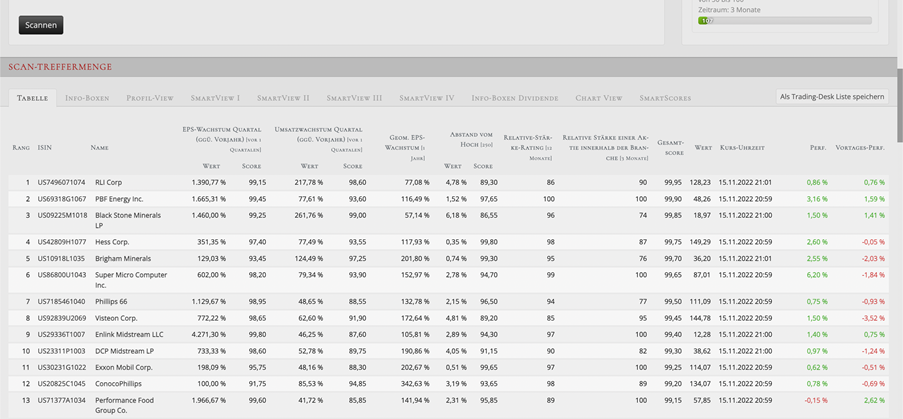

SCHRITT 5: Scannen

Mit einem Klick auf "Scannen" unterhalb der Scan-Kriterien startet das Aktien-Screening. Nach einigen Sekunden erhältst du einen Überblick über die Treffermenge, mitsamt der relevanten ausgewählten Kennzahlen. Ganz oben befinden sich die Aktien, die am besten zu den eingestellten Parametern passen.

SCHRITT 6: Überblick verschaffen

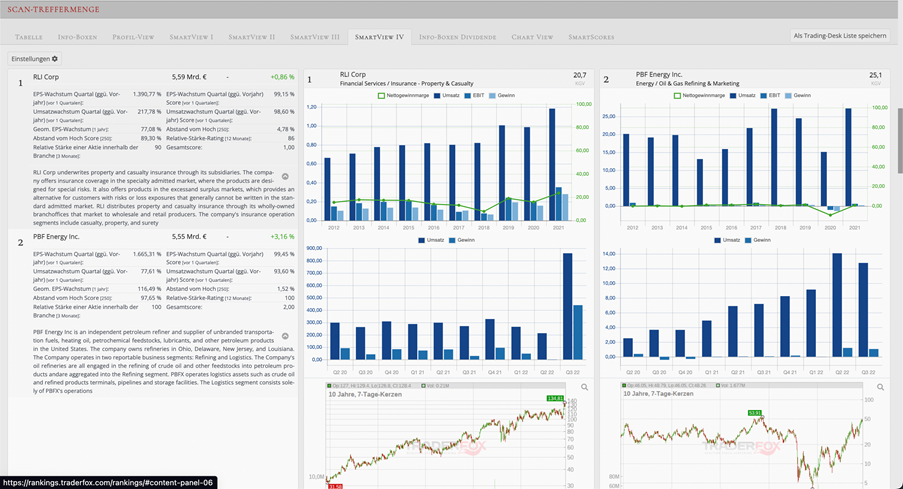

Die tabellarische Ansicht der Screening-Ergebnisse eignet sich gut, um möglichst viele geeignete Titel auf einen Blick zu sehen. Die weiteren Reiter in der Treffermenge bieten allerdings noch viele weitere Visualisierungen. So eignet sich die Ansicht "Smart View IV" hervorragend für die Suche nach CANSLIM-Aktien. Der View bietet eine Übersicht über die wichtigsten Kennzahlen, eine Unternehmensbeschreibung, die Entwicklung von Umsatz, Gewinn und Marge sowie die Charts der Aktien, die dir eine erste Indikation dafür geben, ob die Aktie die weiteren CANSLIM-Kriterien erfüllt und für die tiefergehende Recherche infrage kommen.

SCHRITT 7: Analysieren

Scheint eine Aktie nach erster Betrachtung der Screening-Ergebnisse vielversprechend, kann diese über einen Klick auf den Unternehmensnamen direkt im TraderFox Trading-Desk analysiert werden. Durch die genauere Betrachtung des Charts und der Analyse der fundamentalen Daten nach O’Neils Kriterien kannst du ermitteln, ob die Aktie ein Kandidat für die Watchlist oder gar den direkten Kauf ist.