Peter Lynch

Mit diesem Ansatz findet einer der besten Fondsmanager aller Zeiten potenzielle Verzehnfacher.

Peter Lynch gilt als einer der besten Investoren aller Zeiten. Als Manager des Magellan-Fonds von Fidelity gelang ihm in den Jahren 1977 bis 1990 eine jährliche Durchschnittsrendite von 29,2 % – ein Rekord, der bis heute von keinem anderen offenen Investmentfonds erreicht wurde. Zum Vergleich: Der S&P 500 erzielte in dieser Zeit eine jährliche Rendite von nur etwa 10 %. Lynch ging dabei jedoch keine übermäßigen Risiken ein, die ihn für diese Rendite kompensierten. Im Gegenteil: Der Magellan-Fonds war hochdiversifiziert und beinhaltete am Ende über 1400 verschiedene Aktien. Die Assets under Management des zuvor noch unbekannten Fonds sind unter Lynch als Manager von 18 Mio. USD auf über 14 Mrd. USD gestiegen. Sein Erfolg brachte Lynch über die Jahre völlig zurecht den Status als legendärer Investor ein.

Lynchs Grundüberzeugungen

Peter Lynch ist der Überzeugung, dass der Durchschnittsanleger ebenso effektiv wie die Profis an der Wall Street gewinnbringende Aktien auswählen kann:

"Wenn Sie halbwegs aufmerksam sind, können Sie die spektakulären Unternehmen direkt an Ihrem Arbeitsplatz oder im Einkaufszentrum in Ihrer Nähe ausfindig machen, und zwar lange bevor sie von der Wall Street entdeckt werden.", schreibt er in seinem Buch "One Up on Wall Street"– ein Klassiker der Finanzliteratur.

Peter Lynch hat das Ziel, sogenannte Tenbagger-Aktien zu finden, also Aktien mit dem Potenzial sich zu verzehnfachen. Er kauft erfolgreiche und moderat bewertete Firmen und gibt diesen dann mindestens drei Jahre Zeit, sich zu entwickeln. Am besten gefallen Peter Lynch Aktien, die sich abseits des Lärms der Wall Street befinden und nicht unbedingt in der breiten Öffentlichkeit diskutiert werden. Auch rät er Anlegern, sich an den Grundsatz "Kaufe nur, was du auch kennst" zu halten. Eine fundierte Kenntnis über das Geschäftsmodell der Aktien ist eine Grundvoraussetzung. Ein Beispiel hierfür ist sein Investment in die damals noch unbekannte Kette Dunkin’ Donuts, deren Aktie er als junger Investor kaufte, da er begeisterter Stammkunde in den Donutläden war. Dunkin’ Donuts gehört neben Ford Motor, Philip Morris, Taco Bell und Fannie Mae zu den weit über 100 Tenbaggern von Peter Lynch. Hinzu kommen unzählige andere Aktien, die sich vervielfacht haben. Er ist davon überzeugt, dass wir als Privatanleger höhere Renditen erzielen können als professionelle Fondsmanager, da die Privatanleger weiter weg vom Lärm der Wall Street sind und deshalb nicht so einfach von ihrer Investmentstrategie abgelenkt werden.

Neben Logik und Branchenkenntnis, die Lynch als Hauptfaktoren für das Aufspüren von Tenbaggern bezeichnet, spielen selbstverständlich auch fundamentale Kennzahlen eine Rolle in seiner Analyse. Neben einem starken Gewinn- und Umsatzwachstum achtet er bei den Tenbagger-Kandidaten auf eine moderate Bewertung und eine solide Bilanz.

Peter Lynchs Karriere

Peter Lynch wurde am 19. Januar 1944 in Newton, Massachusetts, geboren. Als Lynch sieben Jahre alt war, wurde sein Vater mit Krebs diagnostiziert und verstarb drei Jahre später. Um seine Mutter zu unterstützen, begann Lynch bereits mit elf Jahren, als Golf-Caddy zu arbeiten. Bereits im Laufe seiner Jugend entwickelte er ein großes Interesse am Kapitalmarkt. Während seiner Zeit als Sophomore am Boston College investierte er seine Ersparnisse in 100 Aktien von Flying Tiger Airlines zu je 8 US-Dollar pro Aktie. Die Aktie stieg später auf 80 US-Dollar pro Aktie, was ihm dabei half seine Ausbildung zu finanzieren. 1965 schloss Lynch das Boston College mit Abschlüssen in Geschichte, Psychologie und Philosophie ab. Mit dem Ziel einer großen Karriere in der Finanzindustrie absolvierte er 1968 einen MBA an der Wharton School. Mit 25 Jahren bekam Lynch seinen ersten Vollzeitjob als Textil- und Metall-Analyst bei Fidelity. Hierbei kam ihm zugute, dass er den Firmenpräsidenten von Fidelity bereits seit über acht Jahren durch seine Zeit als Golf-Caddy kannte.

1977 übernahm Lynch den Magellan Fund, einen damals noch sehr kleinen Fonds, der 1963 gegründet wurde und hauptsächlich inländische Investitionen tätigte. Ein Anleger, der am Tag der Übernahme durch Lynch 1.000 US-Dollar in den Fonds investierte, hätte am Tag seines Ausscheidens 28.000 US-Dollar gehabt. Unter seiner Führung erzielte der Fonds eine durchschnittliche jährliche Rendite von 29,2 % und outperformte den S&P 500 mit Ausnahme von zwei Jahren.

Die Macht der Tenbagger

Durch sein Investment in Flying Tiger zu Collegezeiten hat Lynch seine Vorliebe für Multibagger-Aktien entdeckt, also Titel, die sich vervielfachen können. Ihm zufolge waren es allein die paar hin und wieder vorkommenden Multibagger, die seinem Fonds zu der beeindruckenden

Outperformance verholfen haben – und dies in einem Portfolio, das 1.400 Aktien umfasste.

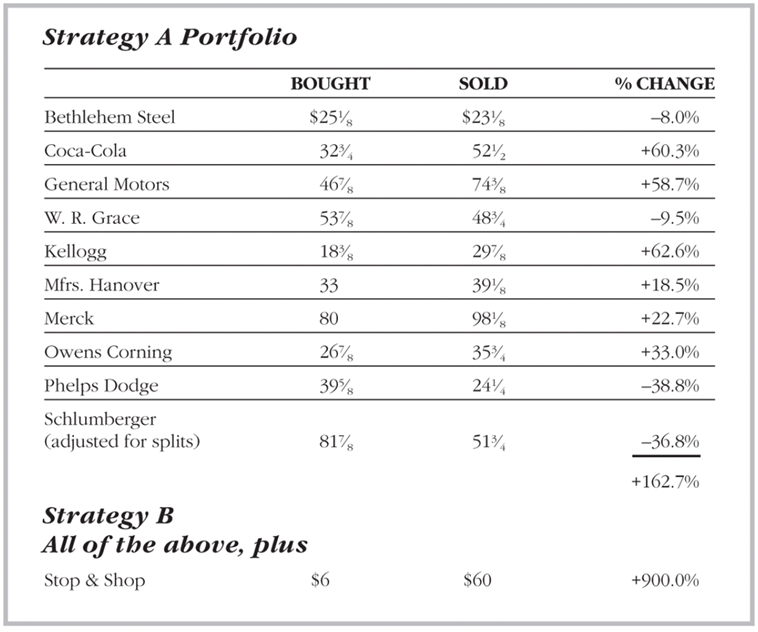

Der Effekt, den Multibagger auf Portfoliorenditen haben, wird häufig unterschätzt. In der folgenden Abbildung sind zwei Portfolios abgebildet. Strategie A investiert in die zehn aufgelisteten Aktien, Strategie B in die zehn Aktien aus Strategie A plus der Aktie von Stop & Shop. Strategie A hätte dazu geführt, dass sich ein Investment von 10.000 USD auf 13.040 USD erhöht hätte, was einer mittelmäßigen Gesamtrendite von 30,4 % über einen Zeitraum von fast drei Jahren entspricht (der S&P 500 bot im gleichen Zeitraum eine Gesamtrendite von 40,6 %). Hätte man jedoch Stop & Shop hinzugefügt, hätten sich die 10.000 USD auf 21.060 USD mehr als verdoppelt, was eine Gesamtrendite von 110,6 % bedeutet hätte. Um dieses spektakuläre Ergebnis zu erzielen, musste lediglich ein einziger großer Gewinner in einem Portfolio aus 11 Aktien gefunden werden. Es kann also festgehalten werden: Je mehr man bei einer Aktie richtig liegt, desto mehr kann man bei allen anderen falsch liegen und am Ende trotzdem triumphieren.

In Aktien investieren, die man kennt und versteht

Lynch ist der Überzeugung, dass Anleger höhere Renditen erzielen, wenn sie in Unternehmen investieren, die sie kennen und verstehen. In seiner Zeit als Fondsmanager sprach er täglich mit CEOs aller möglichen Unternehmen und tauschte Informationen mit Analysten und Kollegen aus. Seine besten Aktien fand er jedoch auf eine Weise, auf die jeder Kleinanleger sie finden kann – in ganz gewöhnlichen Alltagssituationen: Taco Bell überzeugte Lynch mit den leckeren Burritos, die er auf einer Reise nach Kalifornien kostete; von La Quinta Motor Inns erzählte ihm jemand in einem Hotel; auf die Aktie von Volvo wurde er durch Freunde und Familie aufmerksam, die von den Modellen begeistert waren; und die Dunkin Donuts Aktie entdeckte er aufgrund des fantastischen Kaffees, den er in einer Filiale der Kette trank. Der Verdreißigfacher Hanes kam in Lynchs Portfolio, da seine Frau ihm begeistert von den Produkten erzählte – Damenunterwäsche, die im Supermarkt verkauft wurde. Damals arbeitete Lynch noch als Textil-Analyst – die Aktie von Hanes hatte er dabei aber nicht auf dem Schirm, bevor ihm seine Frau von den Produkten erzählte.

Die Analysten der großen Banken und sonstigen Experten werden oftmals erst dann auf die besten Aktien aufmerksam, wenn sie sich bereits vervielfacht haben. Als Anleger, der mit offenen Augen durch die Welt geht, kann man die besten Aktien allerdings schon viel früher entdecken. Lynch beschreibt es wie folgt: "Der beste Ort, um mit der Suche nach dem Tenbagger zu beginnen, ist in der Nähe des eigenen Zuhauses – wenn nicht im Hinterhof, dann im Einkaufszentrum und vor allem dort, wo man arbeitet."

Doch dies heißt natürlich nicht, dass man einfach in jede Aktie investieren sollte, deren Produkte man mag. Vor jedem Investment gilt es, gründlich zu recherchieren. Denn Investieren ohne zu recherchieren ist, als würde man Poker spielen, ohne auf die eigenen Karten zu schauen, wie Lynch sagen würde: Clever begrenzen.

Die sechs Aktien-Kategorien

Wichtig bei der Aktienauswahl ist es, sich zu überlegen, woher der zukünftige Wertgewinn kommen soll. Als Anleger sollte man also eine entsprechende Investment-Story für eine Aktie bereit haben, bevor man investiert. Zur groben Einschätzung teilte Lynch Aktien in sechs Kategorien ein:

- Slow Growers: Diese Unternehmen zeichnen sich dadurch aus, dass sie nur etwas schneller als die allgemeine Weltwirtschaft wachsen. Häufig handelt es sich um sehr große und auch ältere Unternehmen. In seinem Buch betont Peter Lynch, dass Slow Growers ursprünglich stark gewachsen sind. Das Wachstum hat jedoch irgendwann gemeinsam mit der Branche an Momentum verloren. Typischerweise werden in dieser Kategorie hohe Dividenden gezahlt, da das Management keine besseren Wege findet, um Gewinne zu reinvestieren.

- Stalwarts: Auch in dieser Kategorie handelt es sich häufig um milliardenschwere Konzerne. Das Gewinnwachstum liegt aber höher als bei den Slow Growers, bei etwa 10 – 12 % pro Jahr. Peter Lynch betont, dass mit Stalwarts abhängig vom Kaufzeitpunkt hohe Kursgewinne erzielt werden können. Ebenso hielt er Stalwarts häufig als Schutz gegen Rezessionen, da sie oft in einer Korrektur weniger nachgeben als der Gesamtmarkt.

- Fast Growers: Diese Kategorie favorisierte Peter Lynch bei seiner Aktienauswahl, da hier die größten Kursgewinne möglich sind. Es handelt sich oft um kleinere Unternehmen, die ihre Expansion aggressiv vorantreiben. Die Wachstumsraten bei Gewinnen und Umsätzen liegen bei 20 – 25 %. Peter Lynch betont, dass Fast Growers nicht unbedingt einer schnell wachsenden Branche angehören müssen. Viel mehr bevorzugte er Unternehmen, die innerhalb einer langsam wachsenden Branche stetig Marktanteile ausbauen. Das Risiko beim Investieren in Fast Growers ist hoch, da viele Unternehmen unterfinanziert sind. Auch besteht das Risiko, dass das Wachstum nachlässt und die Marktteilnehmer deshalb die Bewertung nach unten hin korrigieren. Daher ist es wichtig, abschwächendes Wachstum möglichst früh zu erkennen und keinen zu hohen Preis für eine Aktie zu zahlen.

- Cyclicals: Unternehmen dieser Kategorie zeichnen sich dadurch aus, dass die Umsätze und Gewinne in regelmäßigen Abständen fallen und steigen. Auch die Ertragskraft der Branche schwankt im Laufe des Konjunkturzyklus. Beispiele für zyklische Branchen sind die Automobilbranche, Fluggesellschaften oder auch die Stahlindustrie. Zykliker haben die größten Kursgewinne während eines Wirtschaftsaufschwungs kurz nach einer Rezession. Beim Beginn einer neuen Rezession schneiden sie schlechter ab als der Gesamtmarkt. Peter Lynch warnt in seinem Buch davor, Zykliker mit Stalwarts zu verwechseln. Denn Timing ist beim Investieren in dieser Kategorie entscheidend.

- Turnarounds: Diese Unternehmen wachsen aus unterschiedlichen Gründen gar nicht mehr. Häufig stehen sie sogar kurz vor einem Konkurs und die Aktienkurse befinden sich daher auf dem tiefsten Niveau seit Jahren. Turnarounds zeichnen sich jedoch dadurch aus, dass eine Hoffnung auf eine Rettung und damit eine Rückkehr auf den Wachstumspfad besteht. Sie weisen ein gutes Chance-Risiko-Verhältnis auf, das Risiko muss jedoch genau analysiert werden, da sonst hohe Verluste drohen. Klassische Turnaround-Werte sind zum Beispiel die Banken während der Finanzkrise.

- Asset-Plays: Asset Plays sind Unternehmen, die über Vermögenswerte in der Bilanz verfügen, die der breite Markt noch nicht erkannt hat. Beispiele für einen solchen Vermögenswert sind Unternehmensbeteiligungen, Immobilien oder auch Barvermögen. Häufig ist die Substanz des Vermögenswertes mehr wert als die Aktie selbst.

Die Einordnung von Aktien in eine der sechs Kategorien kann zur groben Einschätzung behilflich sein. Wenn wir als Investoren regelmäßige Dividendenzahlungen bevorzugen, sollten unsere Aktien vorwiegend der Kategorie Slow Growers oder auch Stalwarts angehören. Sind wir eher auf Kursgewinne aus und wollen eines Tages sogar einen Tenbagger in unserem Depot haben, sollten wir eher in Fast Growers investieren. Viele Investoren werden jedoch auch ein breit diversifiziertes Depot bevorzugen, in dem sich Aktien aus unterschiedlichen Kategorien befinden. Je nachdem welcher Kategorie die eigenen Aktien angehören, sollten Investoren die Renditeerwartung sowie den Bewertungsmaßstab anpassen.

Die perfekte Aktie

"Jeder Idiot kann dieses Unternehmen leiten" ist ein Merkmal des perfekten Unternehmens, der Art von Aktie, von der Peter Lynch träumt. Das perfekte Unternehmen findet man zwar nie, es gibt aber einige Eigenschaften, die auf ein großartiges Unternehmen hindeuten können. Darunter sind folgende:

- Das Unternehmen ist langweilig: Langweilige Unternehmen erkennt man an ihrem langweiligen Namen und/oder simplen Geschäftsmodell. Unternehmen mit langweiligen Namen wie "Automatic Data Processing" oder "Bob Evans Farms" werden von Investoren und Analysten weniger beachtet, weil sie einfach uninteressant erscheinen. Bei Unternehmen mit langweiligem Geschäftsmodell wie etwa Getränkedosenherstellern handle es sich zudem oftmals um die spannendsten Aktien.

- Es handelt sich um Spin-Offs: Abspaltungen von Unternehmen verfügen oftmals über stabile Bilanzen und werden von der Konzernmutter gut auf den Börsengang vorbereitet.

- Großinvestoren und Analysten beachten die Aktie nicht: Peter Lynch wird geradezu enthusiastisch, wenn er sieht, dass eine Aktie von den Analysten ignoriert wird. Oftmals handelt es sich um Unternehmen in sehr lokalen Märkten. Die Großinvestoren und Analysten werden die Aktie in den Blick nehmen, wenn die Kurse wieder anziehen.

- Es gibt schlechte Gerüchte: Unternehmen, die schlechte Presse bekommen, werden häufig zu stark abverkauft. Die Storys werden von den Medien oftmals aufgebauscht, weshalb die negative Reaktion von Investoren auf derartige News oft übertrieben ist.

- Es hat etwas Deprimierendes an sich: Als Beispiel nennt Lynch die Service Corporation International (SCI). Als Anbieter von Bestattungsprodukten und -dienstleistungen ist das Unternehmen in einer der wohl deprimierendsten Industrien tätig und wurde daher lange von Investoren und Analysten gemieden. Lynch hingegen hat zugeschlagen, und die Aktie hat sich verzwanzigfacht.

- Es handelt sich um eine wachstumsschwache Industrie: In wachstumsstarke Industrien strömen zu viele motivierte Unternehmer, die das Produkt noch besser und günstiger machen wollen. Die hohe Konkurrenz sorgt dafür, dass es viele Verlierer geben wird. Viel spannender sind Lynch zufolge die Unternehmen, die in Märkten mit geringem Wachstum alles richtig machen und Marktanteile gewinnen.

- Es hat Wettbewerbsvorteile in einer Nische: "Ich würde lieber eine örtliche Kiesgrube besitzen als Twentieth Century-Fox, weil eine Filmfirma mit anderen Filmfirmen konkurriert, und die Kiesgrube hat eine Nische.", hat Peter Lynch gesagt. Doch auch Pharmaunternehmen verfügen beispielsweise über Wettbewerbsvorteile in einer Nische, etwa wenn sie Lizenzen für spezielle Medikamente halten.

- Es muss wiederkehrende Einnahmen generieren: Unternehmen, die Softdrinks, Rasierklingen oder Zigaretten verkaufen, können mit hoher Wahrscheinlichkeit mit wiederkehrenden Verkäufen rechnen, denn die Käufer wechseln nicht ohne weiteres die Marke.

- Es nutzt Technologie, ohne diese selbst zu entwickeln: Anstatt in Computerunternehmen zu investieren, die in einem endlosen Preiskampf ums Überleben kämpfen, warum nicht in ein Unternehmen investieren, das von diesem Preiskampf profitiert? Wenn Supermärkte beispielsweise Scanner in den Läden installieren, die die Kosten um 3 % senken, könnte das den Gewinn des Unternehmens bereits verdoppeln.

- Die Insider kaufen: Wenn Führungskräfte "Skin in the Game" haben, zeigt dies, dass sie an ihr Unternehmen glauben und vom Erfolg überzeugt sind – Ein gutes Indiz für eine gute Kursentwicklung.

"Diworseification" vermeiden

Lynch zufolge tätigen profitable Unternehmen oft unnötige, gar dumme Akquisitionen, wenn sie nicht wissen, wohin mit ihrem Geld. Sie wollen hiermit ihr Kerngeschäft diversifizieren oder bestehende Geschäftsbereiche ausbauen. Häufig treten die vor der Akquisition versprochenen Synergien jedoch nicht ein. Unternehmen, die viel Geld haben und sich mächtig fühlen, neigen dazu, für Übernahmen zu viel zu bezahlen, zuviel von ihnen zu erwarten und sie dann schlecht zu managen. Insbesondere trifft dies zu, wenn die Akquisition ein Unternehmen aus einem komplett neuen Geschäftsbereich betrifft. Lynch bevorzugt Unternehmen, die organisch wachsen, und mit dem überschüssigen Cash Aktienrückkäufe tätigen.

Entscheidende Kennzahlen bei der Aktienauswahl

Auch wenn man das manchmal leicht vergisst: Eine Aktie ist kein Lotterielos. Sie ist ein Teil des Eigentums an einem Unternehmen. Lynch vermeidet in der Regel unprofitable Unternehmen, die irgendwann in der Zukunft vielleicht positive Gewinne aufweisen. Er bevorzugt Unternehmen, die bereits profitabel waren. Eine hohe Profitabilität weist auf große Wettbewerbsvorteile gegenüber der Konkurrenz hin.

Nach Ansicht von Peter Lynch reicht das Kurs-Gewinn-Verhältnis (KGV) allerdings nicht aus, um eine Aktie zu beurteilen. Obwohl es auf dem Markt ein weit verbreiteter Glaube ist, dass Unternehmen mit einem niedrigeren KGV für Investitionen geeignet sind, ist er der Meinung, dass dieser Faktor allein nicht das wahre Bild eines Unternehmens definiert. Daher formulierte er das Price/Earnings to Growth Ratio (PEG Ratio). Dabei handelt es sich um eine Formel, bei der das KGV des Unternehmens durch die Wachstumsrate des Unternehmens geteilt wird. Firmen mit einem PEG-Ratio von unter 1 gelten als günstig bewertet. Die Wachstumsrate bezieht sich bei seiner Berechnung auf das Gewinnwachstum von Unternehmen. Bei Firmen mit gigantischen Wachstumsraten sollte man jedoch vorsichtig sein. Es kann sich oftmals um Sondereffekte handeln, die nicht nachhaltig sind. 50 – 100 % Wachstum sind öfter ein Warnsignal, als ein tatsächlicher Qualitätsindikator. Ideal sind in der Regel moderate Fast-Grower (20 – 25 % Gewinnwachstum) in kaum wachsenden bzw. stagnierenden Industrien.

Des Weiteren empfiehlt Lynch, Firmen mit hoher Verschuldung zu vermeiden. In schwachen Konjunkturphasen können diese Unternehmen schnell Probleme bekommen. Unverschuldete Unternehmen sind optimal, denn sie können nicht pleite gehen.

Die häufigsten Anlegerfehler

- "Wenn die Aktie schon so stark gefallen ist, kann es nicht mehr tiefer gehen": Nur weil eine Aktie schon eine Zeit lang gefallen ist, heißt dies nicht, dass es nicht noch viel tiefer gehen kann. Lynchs Gegenfrage auf derartige Aussagen lautet daher: "Wenn ein Investor eine Aktie zu 50 US-Dollar und ein zweiter Anleger sie zu 3 US-Dollar erwirbt und sie auf null US-Dollar sinkt, wer verliert am meisten?"

- "Wenn die Aktie schon so stark gestiegen ist, hat sie bald ihren Höhepunkt erreicht": Ein genauso beliebter Anleger-Fehlschluss besteht auf der anderen Seite. Es gibt genügend Beispiele an der Börse die gezeigt haben, dass sich eine Aktie selbst nach einer Verzehnfachung durchaus noch einmal verzehnfachen kann. Solange sich das Unternehmen gut entwickelt und die Bewertung angemessen erscheint, gilt daher: Dranbleiben!

- "Wenn sie wieder auf 10 USD steigt, verkaufe ich": Wir verkaufen Aktien nur ungern mit Verlust. Viele Anleger sagen sich daher, dass sie eine gefallene Aktie dann verkaufen, wenn sie wieder auf ihren Einstiegskurs zurückgekehrt ist. Wer diesem Ansatz folgt unterliegt einem Denkfehler. Lynchs Rat für jeden der sich in einer solchen Situation befindet: Wenn man nicht genug vertrauen in ein Unternehmen hat, um weitere Aktien zu kaufen, sollte man sofort verkaufen!

- "Ich muss mir keine Sorgen machen, ich besitze konservative Aktien": Konservative, etablierte Unternehmen mit niedriger Volatilität gelten als sichere Häfen. Dies stimmt zwar zu einem gewissen Grad, allerdings sollte man sich nie darauf ausruhen. Jedes Unternehmen überschreitet früher oder später seinen Zenit. Aktien, bei denen wir über Jahrzehnte weiterhin steigende Kurse erwarten können, gibt es nicht.

- "Hätte ich doch damals … gekauft!": Verpasste Gelegenheiten werden oft als Verluste empfunden. Diese Einstellung bringt einerseits nichts, weil die Gelegenheit bereits verstrichen ist und die Tatsache nicht mehr geändert werden kann. Auf der anderen Seite unterliegen Anleger hierbei oftmals dem Survivorship Bias: Sie denken nur an die erfolgreichsten verpassten Gelegenheiten. Wenn ein Anleger vor zwanzig Jahren beispielsweise fast die Amazon-Aktie gekauft hätte, wird er die verpasste Gelegenheit heute bitter bereuen. All die anderen Aktien, die er damals fast gekauft hätte, und die sich womöglich als Fehlkäufe herausgestellt hätten, hat er hingegen längst vergessen. Anleger jagen den verpassten Gelegenheiten oftmals entweder viel zu spät nach, oder investieren das nächste Mal völlig überstürzt, wenn sich eine derartige Gelegenheit zu ergeben scheint.

- "Die Aktie ist gestiegen, ich hatte recht!" oder "Die Aktie ist gefallen, ich lag also falsch!": Wenn die Leute sagen: "Seht mal, in zwei Monaten ist die Aktie um 20 % gestiegen, also habe ich wirklich einen Gewinner ausgewählt", oder "Schrecklich, in zwei Monaten ist sie um 20 % gefallen, also habe ich wirklich einen Verlierer ausgewählt", dann verwechseln sie Preise mit Aussichten. Sofern es sich nicht um kurzfristige Trader handelt, die auf 20 % Gewinn aus sind, bedeutet die kurzfristige Aufregung absolut nichts. Wenn eine Aktie nach dem Kauf steigt oder fällt, sagt das nur aus, dass es jemanden gab, der bereit war, mehr oder weniger für die gleiche Ware zu bezahlen.

DIE STRATEGIE VON PETER LYNCH MIT rankings.traderfox.com UMSETZEN

Mit Aktien RANKINGS von TraderFox ist die Identifikation potenzieller Tenbagger nach Peter Lynch so einfach wie nie zuvor. In dem mächtigen Screening-Tool steht hierfür das Template "Peter-Lynch-Screener" zur Verfügung.

In Aktien RANKINGS stehen Hunderte frei parametrisierbare fundamentale und technische Scan-Kriterien zur Verfügung, mit denen du das Aktien-Universum nach deinen Wünschen filtern kannst. Über die Ranglisten-Faktoren legst du das Ranking der gescannten Aktien fest.

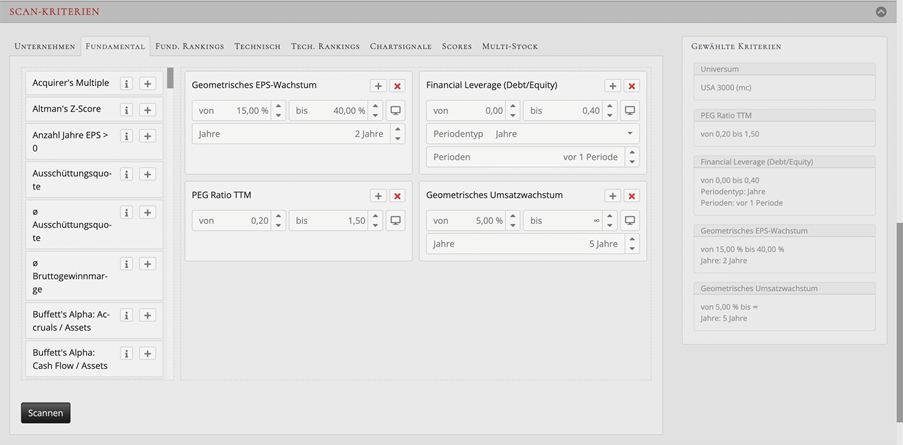

Unser Peter-Lynch-Screener nutzt folgende Parameter:

- Das PEG-Ratio stellt sicher, dass Wachstum und Bewertung in einem angemessenen Verhältnis stehen. Es ergibt sich, indem man das aktuelle KGV durch das Gewinnwachstum teilt. Eine Bewertung von 1 gilt als fair, niedrigere Bewertungen gelten als günstig. Da Peter Lynch zwar Bewertungen unter 1 bevorzugte, teilweise jedoch auch Aktien mit einem höheren PEG-Ratio im Portfolio hatte, setzen wir die Grenze bei 1,5. Wir betrachten die für die Berechnung des PEG-Ratios die Gewinne je Aktie (Earnings per share, EPS) der letzten vier Quartale (TTM).

- Das durchschnittliche Gewinnwachstum (EPS) der letzten zwei Jahre muss über 15 % und maximal bei 40 % liegen. Lynch bevorzugte erfolgreiche Firmen, die ihre Gewinne stetig steigern können.

- Die Verschuldung der Firma darf nicht zu groß sein. Das Fremdkapital/Eigenkapital-Ratio muss unter 0,4 liegen. Peter Lynch empfiehlt Firmen mit einer hohen Verschuldung zu vermeiden. Insbesondere zyklische Firmen mit hoher Verschuldung können in schwierigen Konjunkturphasen sehr schnell Probleme bekommen.

- Das Umsatzwachstum der letzten 5 Jahre muss größer als 5 % p. a. sein. Damit wird sichergestellt, dass erfolgreiche Firmen im Depot landen, denen es gelungen ist, mindestens moderat zu wachsen.

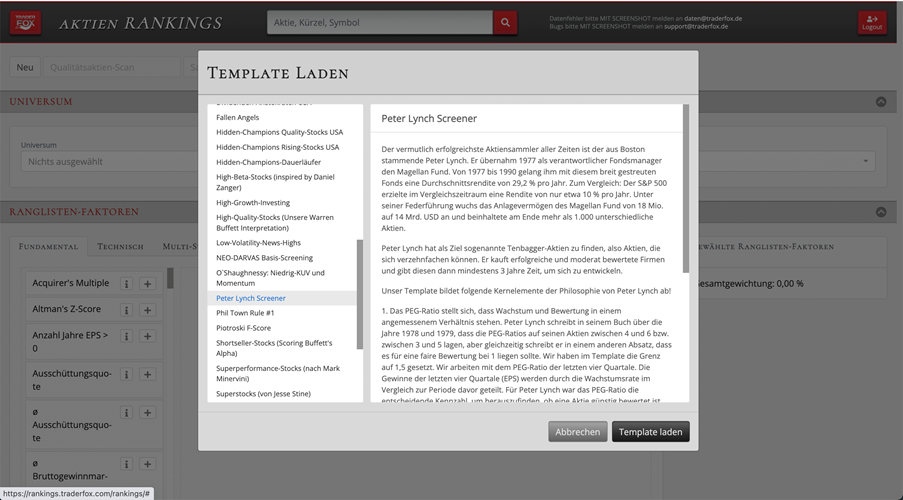

SCHRITT 1: Template laden

Du gelangst über einen Klick auf "Templates" in der oberen Leiste im Tool zur Auswahl unserer fertigen Templates. Hier stehen neben dem "Peter-Lynch-Screener" viele weitere Strategien bereit. Über einen Klick auf "Template laden" werden die entsprechenden Parameter in das Tool übernommen.

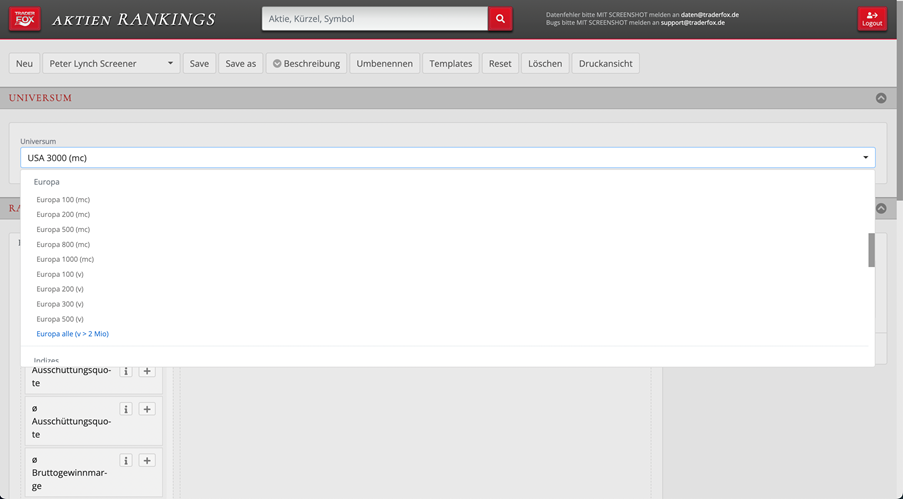

SCHRITT 2: (optional) Universum festlegen

Standardmäßig scannt das Template auf die 3000 US-Aktien mit der höchsten Marktkapitalisierung (USA 3000 (mc)). Das Universum kann jedoch nach Belieben verändert werden. So können beispielsweise auch die 1000 größten europäischen Aktien nach Marktkapitalisierung gescannt werden. Auch die Auswahl mehrerer Universen ist möglich.

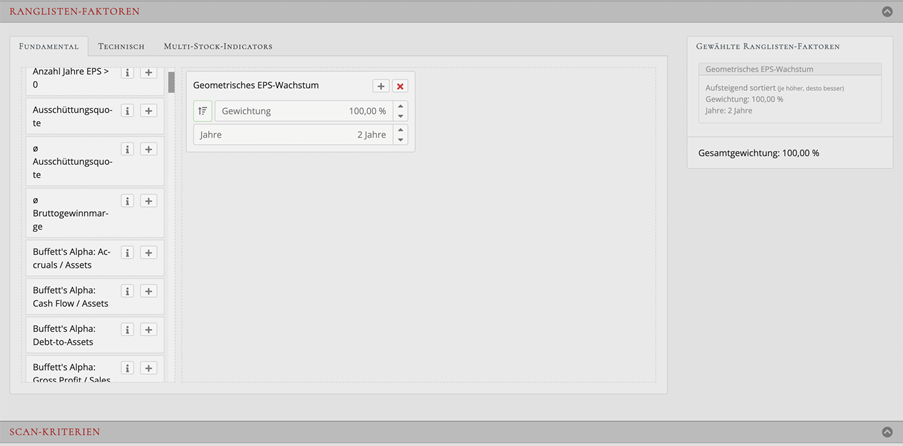

SCHRITT 3: (optional) Ranglisten-Faktoren modifizieren

Ranglisten-Faktoren legen fest, in welcher Rangfolge die Aktien aus dem Screening angezeigt werden. Die Aktie, die die Ranglisten-Faktoren am besten erfüllt, steht später auf Rang 1 im Screening. Die Ranglisten- Faktoren für den Peter Lynch Screener können bei Bedarf modifiziert oder um weitere Kennzahlen erweitert werden. Die Faktoren sind frei parametrisierbar, so kann zum Beispiel der entscheidende Zeitraum frei angepasst werden. Neben fundamentalen Kriterien kannst du über die Reiter oben auch technische Indikatoren und Multi-Stock-Indicators als Ranglisten-Faktoren nutzen. Standardmäßig wird das EPS-Wachstum der letzten zwei Jahre als einziger Ranglisten-Faktor genutzt.

SCHRITT 4: (optional) Scan-Kriterien modifizieren

Auch die Scan-Kriterien können bei Bedarf modifiziert oder erweitert werden. Mit den Scan-Kriterien legst du fest, nach welchen Kriterien die betrachteten Aktien gefiltert werden sollen, also welche Aktien aus dem Universum überhaupt in das Screening aufgenommen werden. Über den Reiter "Unternehmen" kannst du Sektor und Industrie der betrachteten Aktien festlegen. Zudem kannst du fundamentale und technische Rankings sowie Chartsignale und ausgewählte Aktien-Scorings als Scan-Kriterien nutzen.

SCHRITT 5: Scannen

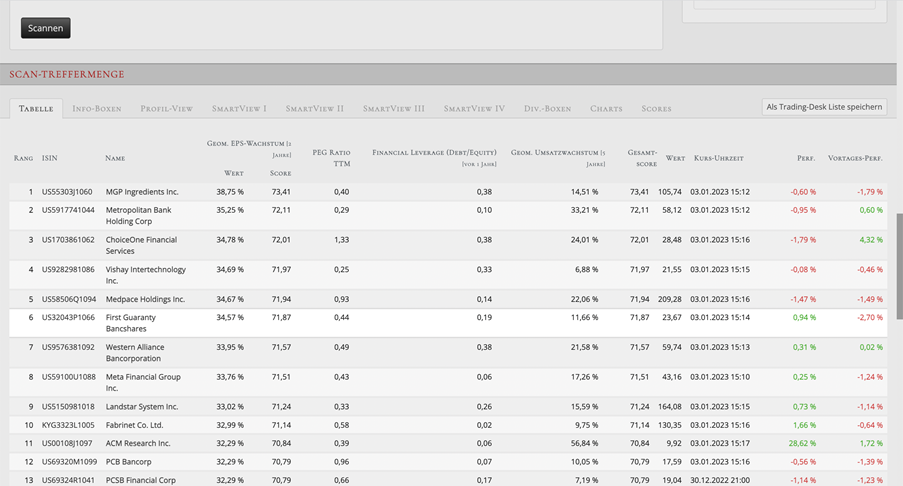

Mit einem Klick auf "Scannen" unterhalb der Scan-Kriterien startet das Aktien-Screening. Nach einigen Sekunden erhältst du einen Überblick über die Treffermenge, mitsamt der relevanten ausgewählten Kennzahlen. Ganz oben befinden sich die Aktien, die am besten zu den eingestellten Parametern passen.

SCHRITT 6: Überblick verschaffen

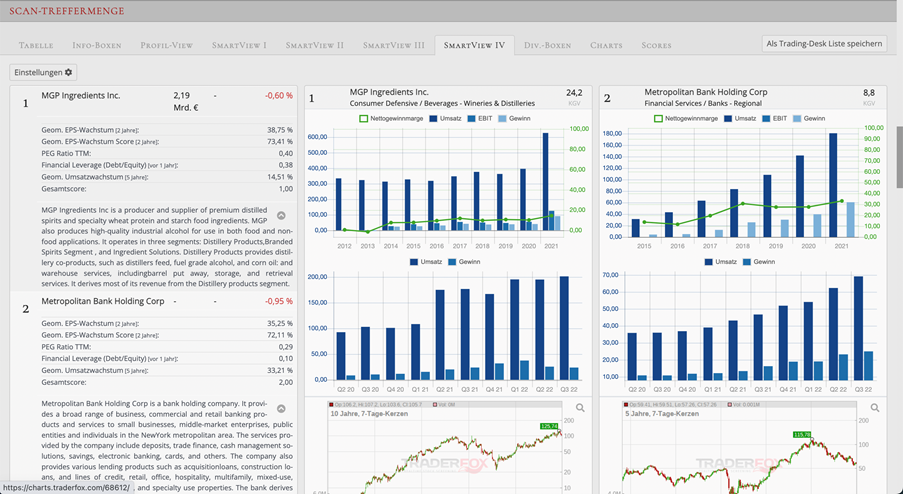

Die tabellarische Ansicht der Screening-Ergebnisse eignet sich gut, um möglichst viele geeignete Titel auf einen Blick zu sehen. Die weiteren Reiter in der Treffermenge bieten dir allerdings noch viele weitere Visualisierungen. So eignet sich beispielsweise die Ansicht "Smart View IV" hervorragend für die Suche nach Peter-Lynch-Aktien. Der View bietet eine Übersicht über die wichtigsten Kennzahlen, eine Unternehmensbeschreibung, die Entwicklung von Umsatz, Gewinn und Marge sowie die Charts der Aktien.

SCHRITT 7: Analysieren

Scheint eine Aktie nach erster Betrachtung der Screening-Ergebnisse vielversprechend, kann diese über einen Klick auf den Unternehmensnamen direkt im TraderFox Trading-Desk analysiert werden. Durch die genauere Betrachtung der Fundamentals und des Geschäftsmodells kannst du ermitteln, ob die Aktie Peter Lynchs Kriterien erfüllt und ein Kandidat für die Watchlist oder gar den direkten Kauf ist.