Portfolio-Builder 2.0: Neue Version der Software für regelbasierte Portfoliostrategien

Liebe Anleger,

unsere Software-Entwickler arbeiten auf Hochtouren. Pünktlich zum Weihnachtsfest können wir mit zahlreichen neuen Applikationen online gehen. Ein Highlight ist zum Beispiel die neue Version unseres Charting-Tools auf https://charting.traderfox.com - jetzt auch mit gratis Realtimekursen der US-Börsen NYSE und NASDAQ. Aber heute möchte ich über das neue Release unserer Backtesting-Software "Portfolio-Builder" berichten.

Porfolio-Builder

Die Software für regelbasierte Portfolio-Systeme

Mehr Infos: https://portfoliobuilder.traderfox.com

Tipp: Wer bis 31.12.2021 besellt, erhält eine Buchprämie!

Der Portfolio-Builder ist eine mächtige Software-Lösung, mit der regelbasierte Portfoliokonzepte erstellt und zurückgetestet werden können. Die Bedienung ist einfach. Auf Basis fundamentaler und technischer Kennzahlen sowie Chartsignalen entwickeln Sie Anlagestrategien, die wirklich funktionieren. Neu ist der Live-Modus. Wenn ein Backtest überzeugend aussieht, dann können Sie das Portfolio in den Live-Modus übergeben. Das Portfolio wird dann automatisch gemäß dem Regelwerk umgeschichtet und Sie erhalten die Depotumschichtungn per Email zugeschickt.

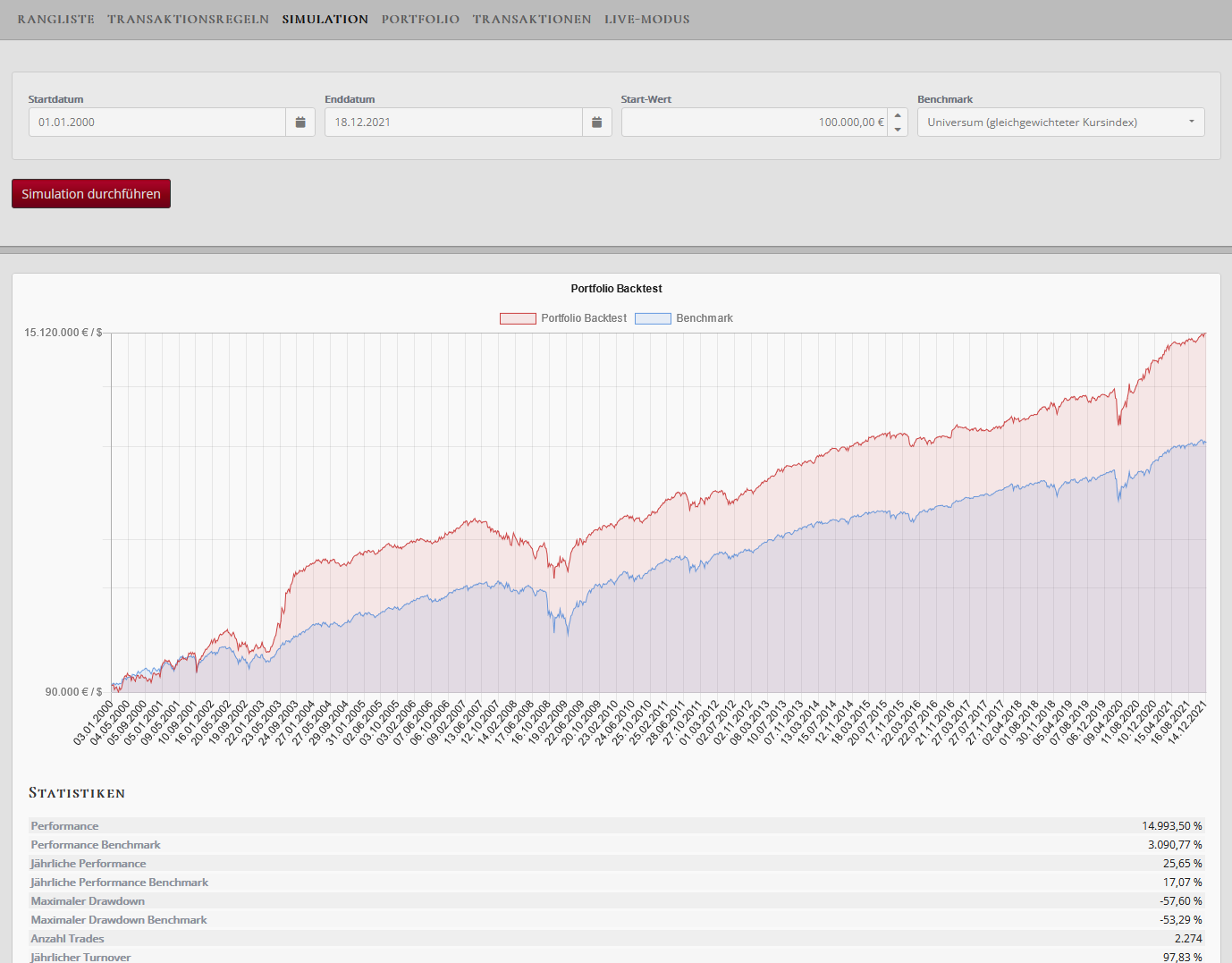

SO SIEHT EIN BACKTEST AUS, DER MIT DEM PORTFOLIO-BUILDER ERZEUGT WURDE

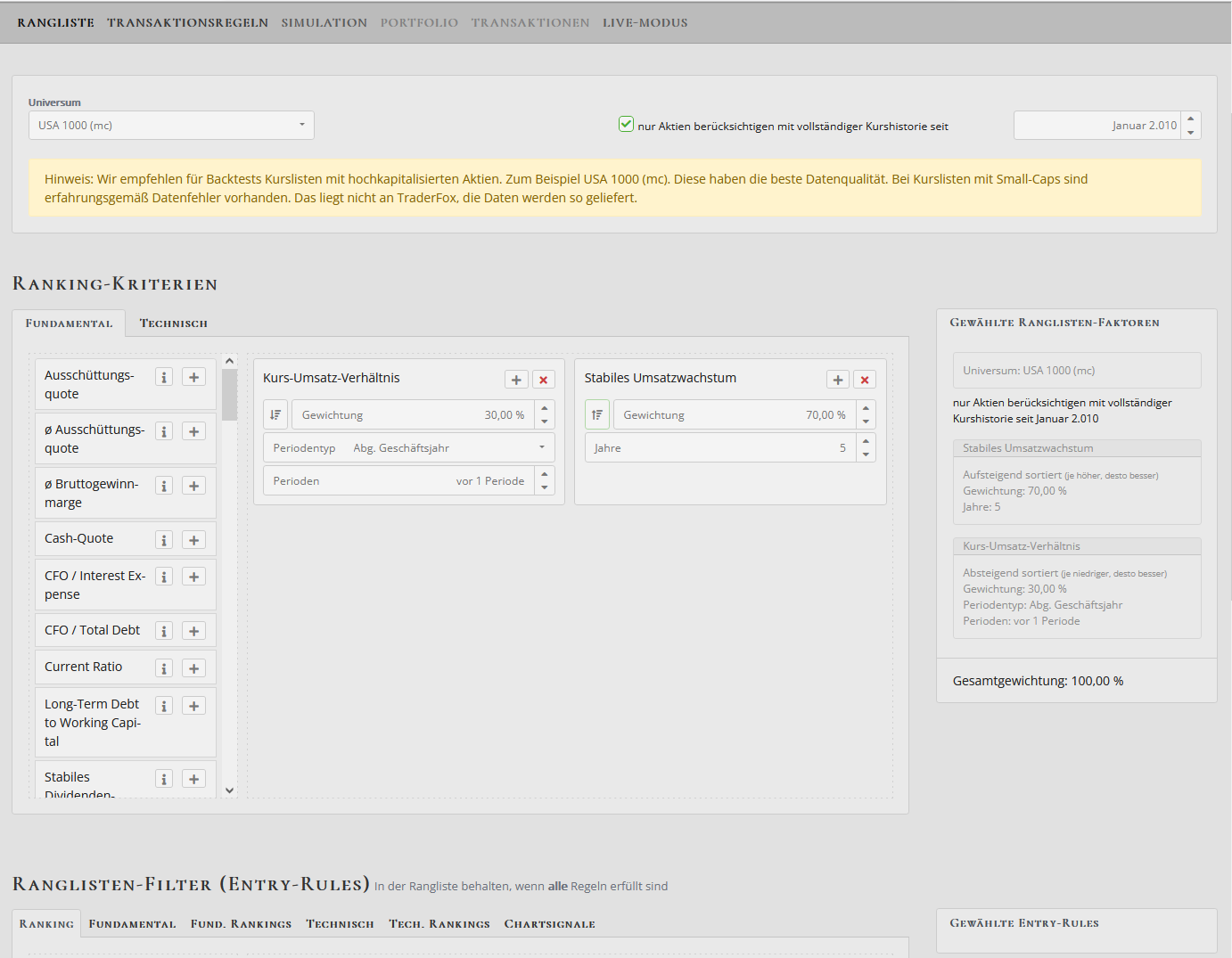

WIE WURDE DIESER BACKTEST DURCHGEFÜHRT?

Als Universum wurden die 1000 höchstkapitalisierten US-Aktien ausgewählt. Es wurden beim Backtest nur Aktien berücksichtigt, die eine vollständige Kurshistorie seit mindestens 2010 vorweisen können. Das heißt neue IPOs wie zum Beispiel Coinbase oder Peloton wurde aus dem Universum automatisch entfernt. Auf diese Funktion kann auch verzichtet werden, allerdings verändert sich dann die Größe des Universums dynamisch im Zeitverlauf. Das auf dem Screenshot link dargestellte Regelwerk ist simpel. Es wurde eine Growth-Value-Strategie aufgesetzt. Konkret:

- Der Faktor „Stabiles Umsatzwachstum 5 Jahre“ wird mit 60 % gewichtet. Unternehmen werden umso besser gerankt, je stabiler das prozentuale Umsatzwachstum in den letzten 5 Jahren war.

- Der Faktor „Kurs-Umsatz-Verhältnis“ wird mit 30 % gewichtet. Aktien werden umso besser gerankt, je niedriger das KUV-Multiple auf Basis des letzten abgeschlossenen Geschäftsjahres ausgefallen ist.

AUF BASIS DES REGELWERKS WIRD EINE RANGLISTE GEBILDET

Nachdem im Regelwerk festgelegt wurde wie die Aktien im Universum gerankt werden sollen, kann zu vergangenen Zeitpunkten die Rangliste der Aktien angezeigt werden. Das hilft zu verstehen wie das Regelwerk arbeitet und welche Aktien aktuell auf der Top-Position sind.

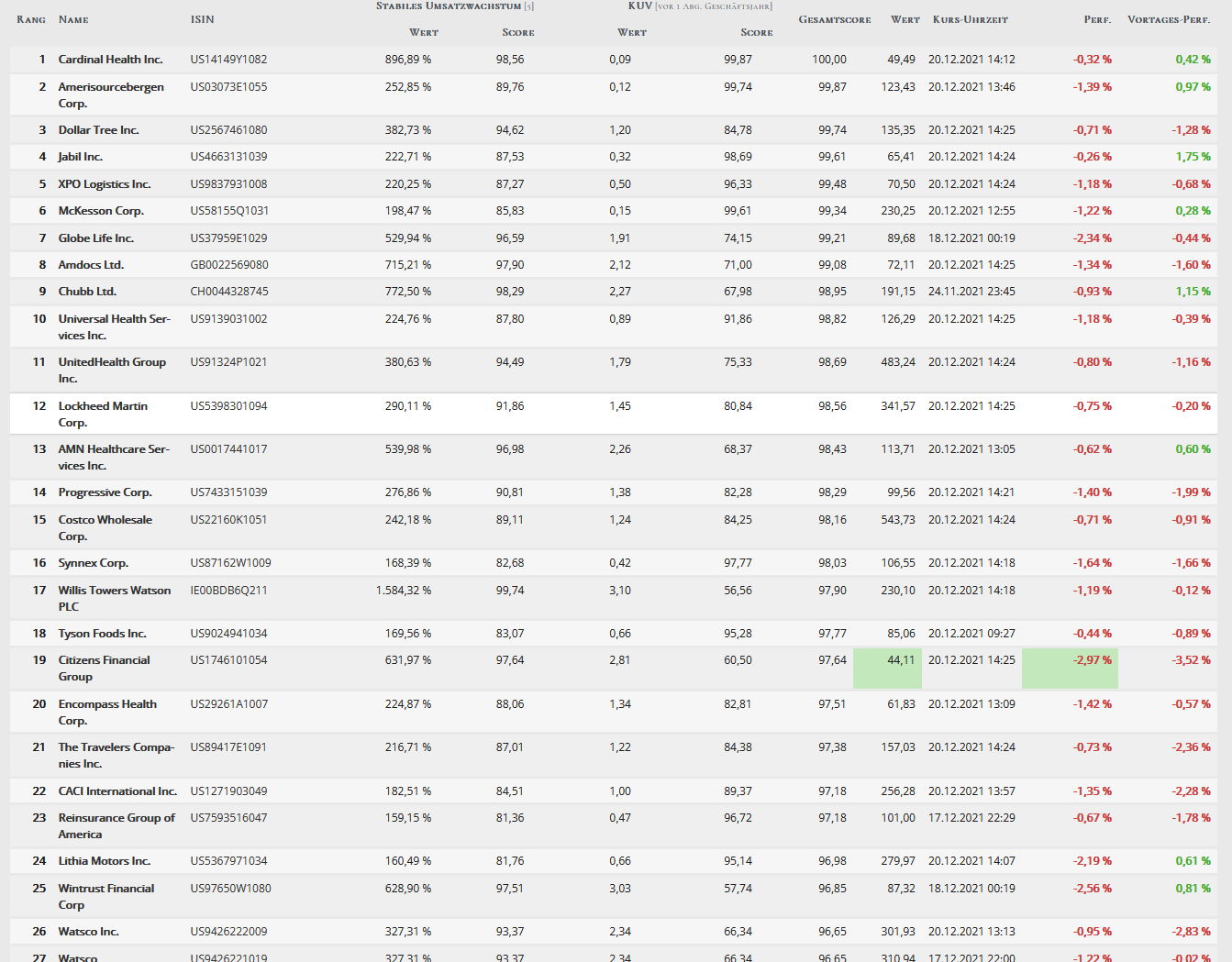

Aktuell befindet sich zum Beispiel die Aktie von Cardinal Health auf Ranglistenplatz 1 der Growth-Value-Strategie.

Auf Platz 4 befindet sich Jabil, ein Auftragsfertiger, der seit 5 Jahren mit stabilen Wachstumsraten überzeugt, aber dennoch mit einem günstigen KGV22e von 10 bewertet ist. Jabil ist derzeit zum Beispiel eine Position in unserem Börsendienst „Tenbagger-Depot“.

NUN KÖNNEN DIE ANZAHL DER DEPOTWERTE UND TRANSAKTIONSREGELN FESTGELEGT WERDEN

Es soll ein Backtest mit einem Portfolio durchgeführt werden, das 10 Aktien enthält. Als Transaktionskosten werden 2 USD je Transaktion angenommen. Das entspricht den normalen Orderkosten über den Broker „CapTrader: TraderFox-Edition“ für US-Aktien. Das Umschichtungsregelwerk ist sehr simpel gehalten. Quartalsweise wird das Portfolio umgeschichtet und es wird ein neues Portfolio aus den Aktien gebildet, die das Regelwerk am besten erfüllen. Alle anderen Aktien werden aus dem Portfolio verka

Es ist möglich auf die Exit-Regeln sehr präzise Einfluss zu nehmen. Zum Beispiel, dass Aktien nur dann verkauft werden, wenn sie ein neues 52-Wochentief ausgebildet haben und dass ansonsten die Gewinne laufengelassen werden. Man könnte auch mit Take-Profits und Stopp-Loss-Orders arbeiten. Darauf wurde in diesem Fall aber verzichtet.

.PNG)

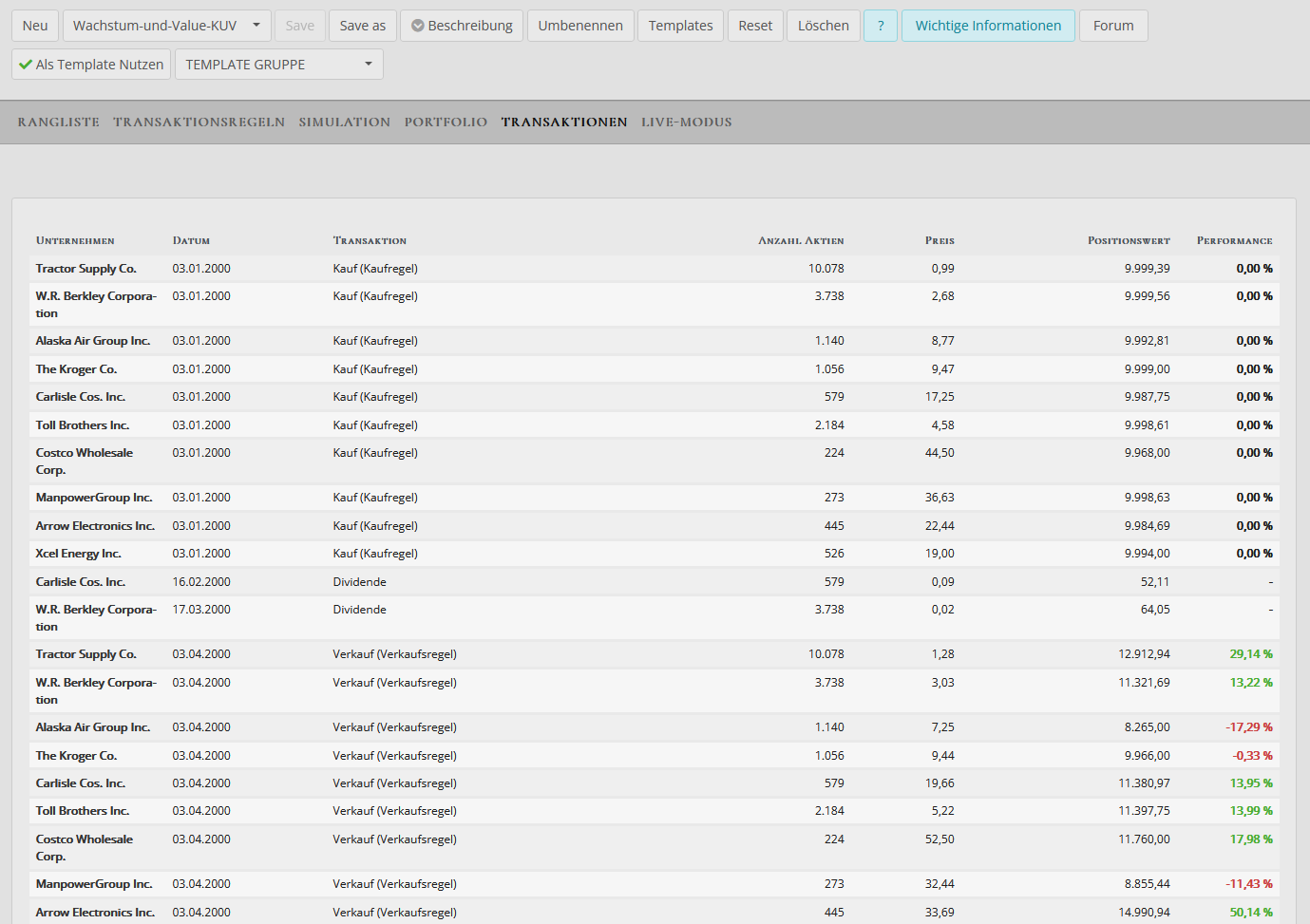

DAS BACKTEST-ERGEBNIS ENTHÄLT SÄMTLICHE TRANSAKTIONEN DER LETZTEN 20 JAHRE

Der Portfolio-Builder führt gemäß dem Regelwerk einen Backtest durch. Sämtliche Käufe und Verkäufe werden aufgelistet. In unserem Beispiel startet der Backtest am 1. Januar 2000. Wenn man fundamentale Kennzahlen berücksichtigt, sollte die Backtest-Phase nicht weiter zurückreichen, weil die Datenbasis vor dem Jahr 2000 nicht mehr bei allen Aktien vollständig ist. Wenn nicht alle Daten vorhanden sind, wird die jeweilige Aktie bei Umschichtungen ignoriert und das Universum, das zu einem bestimmten Zeitpunkt in der Vergangenheit berücksichtigt werden kann, wird kleiner.

Der Screenshot zeigt, dass am 03.01.2000 gemäß dem Regelwerk zum Beispiel die Aktie von „The Kroger Co“ zu 9,47 USD gekauft wurde.

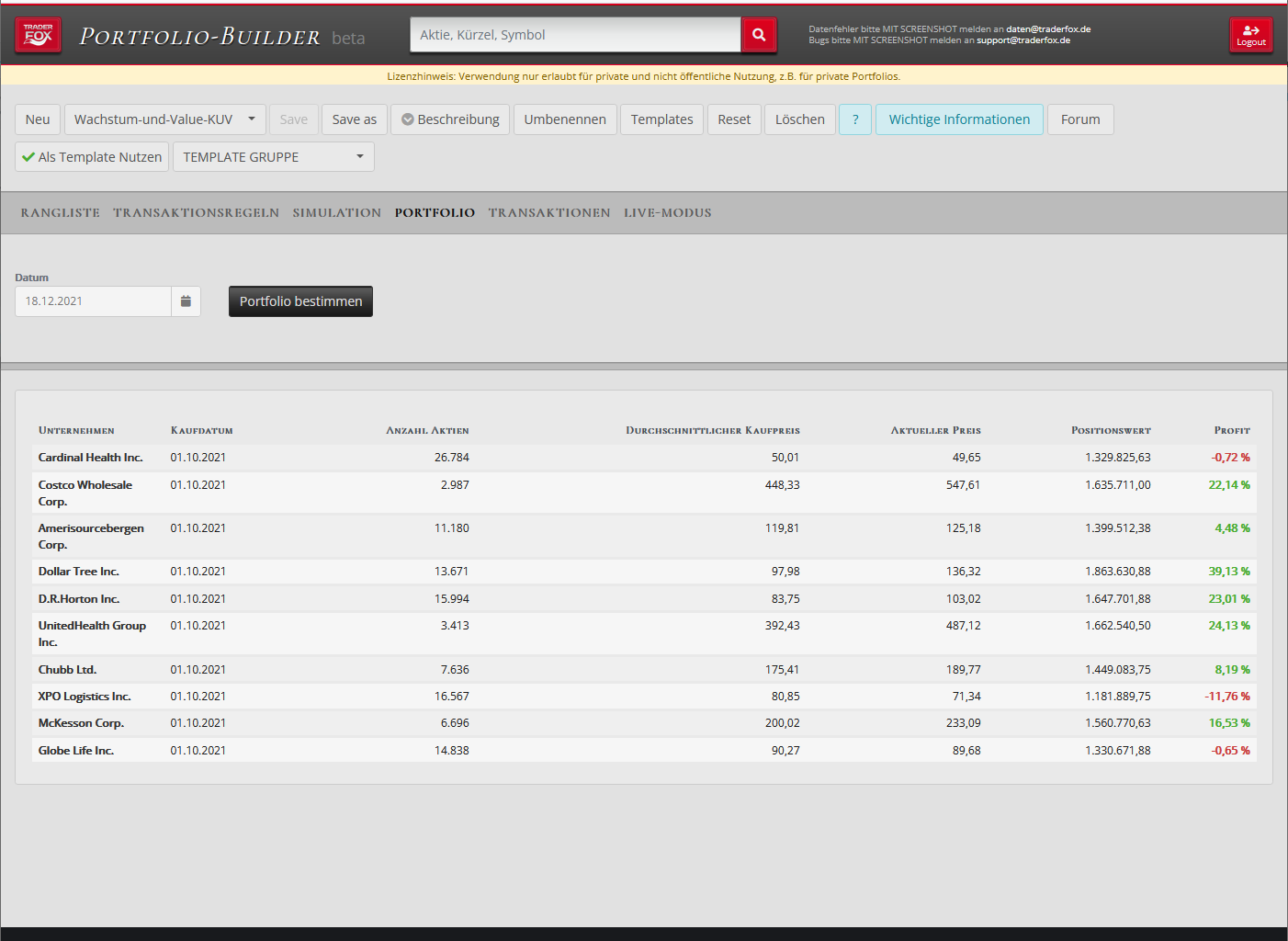

SO SIEHT DIE ZUSAMMENSETZUNG DES PORTFOLIOS AUS

Der Portfolio-Builder kann zu jedem Zeitpunkt in der Vergangenheit eine Portfolio-Zusammensetzung mit den Aktien berechnen, die sich im Portfolio befinden.

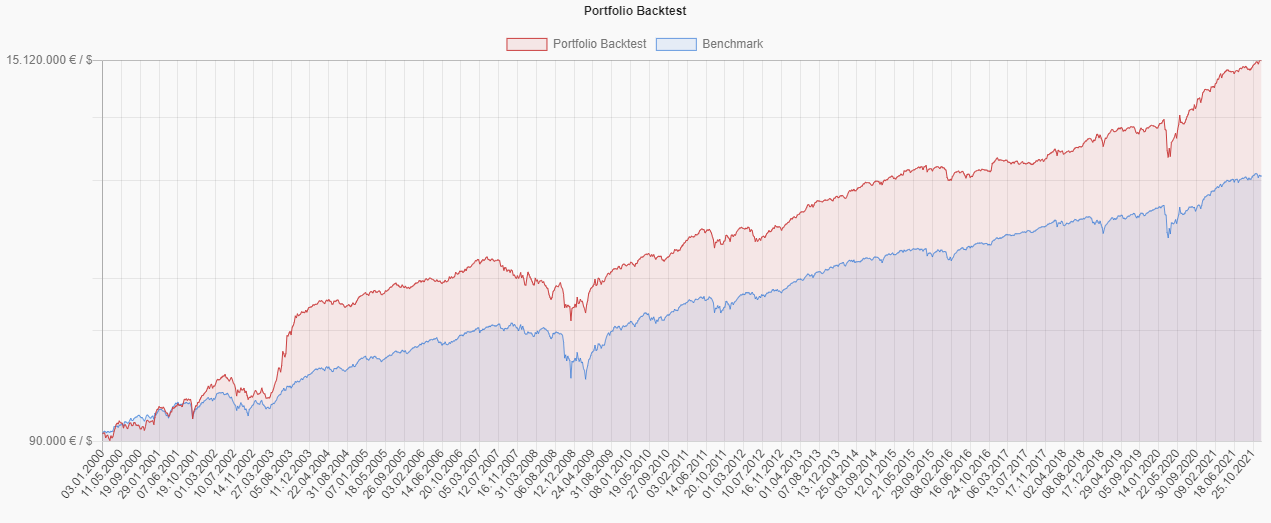

DER BACKTEST MUSS NUN RICHTIG GEDEUTET WERDEN

Der Backtest auf dem linken Screenshot zeigt eine Gesamtperformance von 14.093,50 % über einen Zeitraum von 20 Jahren. Das entspricht einer jährlichen Durchschnittsperformance von 25,65 %.

Man darf jetzt nicht den Fehler machen, diese Rendite mit dem S&P 500 zu vergleichen (was technisch geht), sondern sollte als Benchmark die gleichgewichtete Rendite aller Aktien im verwendeten Universum zu Grund legen. Diese lag bei 17,07 %. Die Rendite ist so hoch wegem dem sogenannten Survivorship Bias. Aktien, die in den letzten 20 Jahren zum Beispiel wegen einer Insolvenz vom Kurszettel verschwanden, sind heute im Universum der 1000 größten US-Aktien natürlich nicht mehr enthalten.

Die getestete Anlagestrategie hat eine Outperformance in Höhe von etwa 8,6 % pro Jahr erzielt. Zu beachten ist, dass eine historische Performance natürlich keine Garantie ist für eine zukünftige Performance.

DATENQUELLE FÜR DEN PORTFOLIO-BUILDER IST MORNINGSTAR

Als Datenquelle setzen wir auf den renommierten US-Anbieter Morningstar, der im Finanzbereich zu den führenden Datenlieferanten weltweit zählt.

Jeder Börsianer, der schon einmal mit Datenbanken im Finanzbereich zu tun hatte, weiß um die Probleme, dass es aufgrund zahlreicher Corporate-Actions wie Splits, Reverse-Splits, Dividendenadjustierungen, Spin-Offs, Namensänderungen etc. immer mal wieder zu Fehlern kommen kann.

Uns zu beschimpfen, ist dann nicht der richtige Weg zur Problemlösung ;) Wenn wir von den Datenfehlern erfahren, können wir diese an Morningstar weiterleiten. Das Daten-Team bei Morningstar reagiert meist innerhalb von 48 Stunden. Wenn eine kurzfristige Lösung nicht möglich ist, können wir die Aktie auch auf Blacklist setzen und zunächst von den Backtests ausschließen.

PORTFOLIO IM LIVE-MODUS VOLLAUTOMATISCH UMSCHICHTEN LASSEN

Wenn Sie von einer regelbasierten Portfolio-Strategie überzeugt sind, können Sie die Strategie in den Live-Modus übergeben. Die Backtesting-Phase wird dann beendet und Sie können zu jedem beliebigen Zeitpunkt Ihr Depot gemäß dem festgelegten Regelwerk umschichten. Der untenstehende Screenshot zeigt wie so eine Umschichtung aussieht. Es wird eine neue Zusammensetzung berechnet und es werden die Transaktionen angezeigt, die durchgeführt werden müssen.

Es gibt auch einen vollautomatischen Modus. Wenn dieser aktiviert ist, bekommen Sie am Umschichtungstag eine E-Mail mit den bevorstehenden Transaktionen und am nächsten Tag erhalten Sie die neue Portfolio-Zusammensetzung inklusiver der durchgeführten Transaktionen ebenfalls per Email.

.PNG)

Porfolio-Builder

Die Software für regelbasierte Portfolio-Systeme

Mehr Infos: https://portfoliobuilder.traderfox.com

Tipp: Wer bis 31.12.2021 besellt, erhält eine Buchprämie!

unsere Software-Entwickler arbeiten auf Hochtouren. Pünktlich zum Weihnachtsfest können wir mit zahlreichen neuen Applikationen online gehen. Ein Highlight ist zum Beispiel die neue Version unseres Charting-Tools auf https://charting.traderfox.com - jetzt auch mit gratis Realtimekursen der US-Börsen NYSE und NASDAQ. Aber heute möchte ich über das neue Release unserer Backtesting-Software "Portfolio-Builder" berichten.

Porfolio-Builder

Die Software für regelbasierte Portfolio-Systeme

Mehr Infos: https://portfoliobuilder.traderfox.com

Tipp: Wer bis 31.12.2021 besellt, erhält eine Buchprämie!

Der Portfolio-Builder ist eine mächtige Software-Lösung, mit der regelbasierte Portfoliokonzepte erstellt und zurückgetestet werden können. Die Bedienung ist einfach. Auf Basis fundamentaler und technischer Kennzahlen sowie Chartsignalen entwickeln Sie Anlagestrategien, die wirklich funktionieren. Neu ist der Live-Modus. Wenn ein Backtest überzeugend aussieht, dann können Sie das Portfolio in den Live-Modus übergeben. Das Portfolio wird dann automatisch gemäß dem Regelwerk umgeschichtet und Sie erhalten die Depotumschichtungn per Email zugeschickt.

SO SIEHT EIN BACKTEST AUS, DER MIT DEM PORTFOLIO-BUILDER ERZEUGT WURDE

WIE WURDE DIESER BACKTEST DURCHGEFÜHRT?

Als Universum wurden die 1000 höchstkapitalisierten US-Aktien ausgewählt. Es wurden beim Backtest nur Aktien berücksichtigt, die eine vollständige Kurshistorie seit mindestens 2010 vorweisen können. Das heißt neue IPOs wie zum Beispiel Coinbase oder Peloton wurde aus dem Universum automatisch entfernt. Auf diese Funktion kann auch verzichtet werden, allerdings verändert sich dann die Größe des Universums dynamisch im Zeitverlauf. Das auf dem Screenshot link dargestellte Regelwerk ist simpel. Es wurde eine Growth-Value-Strategie aufgesetzt. Konkret:

- Der Faktor „Stabiles Umsatzwachstum 5 Jahre“ wird mit 60 % gewichtet. Unternehmen werden umso besser gerankt, je stabiler das prozentuale Umsatzwachstum in den letzten 5 Jahren war.

- Der Faktor „Kurs-Umsatz-Verhältnis“ wird mit 30 % gewichtet. Aktien werden umso besser gerankt, je niedriger das KUV-Multiple auf Basis des letzten abgeschlossenen Geschäftsjahres ausgefallen ist.

AUF BASIS DES REGELWERKS WIRD EINE RANGLISTE GEBILDET

Nachdem im Regelwerk festgelegt wurde wie die Aktien im Universum gerankt werden sollen, kann zu vergangenen Zeitpunkten die Rangliste der Aktien angezeigt werden. Das hilft zu verstehen wie das Regelwerk arbeitet und welche Aktien aktuell auf der Top-Position sind.

Aktuell befindet sich zum Beispiel die Aktie von Cardinal Health auf Ranglistenplatz 1 der Growth-Value-Strategie.

Auf Platz 4 befindet sich Jabil, ein Auftragsfertiger, der seit 5 Jahren mit stabilen Wachstumsraten überzeugt, aber dennoch mit einem günstigen KGV22e von 10 bewertet ist. Jabil ist derzeit zum Beispiel eine Position in unserem Börsendienst „Tenbagger-Depot“.

NUN KÖNNEN DIE ANZAHL DER DEPOTWERTE UND TRANSAKTIONSREGELN FESTGELEGT WERDEN

Es soll ein Backtest mit einem Portfolio durchgeführt werden, das 10 Aktien enthält. Als Transaktionskosten werden 2 USD je Transaktion angenommen. Das entspricht den normalen Orderkosten über den Broker „CapTrader: TraderFox-Edition“ für US-Aktien. Das Umschichtungsregelwerk ist sehr simpel gehalten. Quartalsweise wird das Portfolio umgeschichtet und es wird ein neues Portfolio aus den Aktien gebildet, die das Regelwerk am besten erfüllen. Alle anderen Aktien werden aus dem Portfolio verka

Es ist möglich auf die Exit-Regeln sehr präzise Einfluss zu nehmen. Zum Beispiel, dass Aktien nur dann verkauft werden, wenn sie ein neues 52-Wochentief ausgebildet haben und dass ansonsten die Gewinne laufengelassen werden. Man könnte auch mit Take-Profits und Stopp-Loss-Orders arbeiten. Darauf wurde in diesem Fall aber verzichtet.

DAS BACKTEST-ERGEBNIS ENTHÄLT SÄMTLICHE TRANSAKTIONEN DER LETZTEN 20 JAHRE

Der Portfolio-Builder führt gemäß dem Regelwerk einen Backtest durch. Sämtliche Käufe und Verkäufe werden aufgelistet. In unserem Beispiel startet der Backtest am 1. Januar 2000. Wenn man fundamentale Kennzahlen berücksichtigt, sollte die Backtest-Phase nicht weiter zurückreichen, weil die Datenbasis vor dem Jahr 2000 nicht mehr bei allen Aktien vollständig ist. Wenn nicht alle Daten vorhanden sind, wird die jeweilige Aktie bei Umschichtungen ignoriert und das Universum, das zu einem bestimmten Zeitpunkt in der Vergangenheit berücksichtigt werden kann, wird kleiner.

Der Screenshot zeigt, dass am 03.01.2000 gemäß dem Regelwerk zum Beispiel die Aktie von „The Kroger Co“ zu 9,47 USD gekauft wurde.

SO SIEHT DIE ZUSAMMENSETZUNG DES PORTFOLIOS AUS

Der Portfolio-Builder kann zu jedem Zeitpunkt in der Vergangenheit eine Portfolio-Zusammensetzung mit den Aktien berechnen, die sich im Portfolio befinden.

DER BACKTEST MUSS NUN RICHTIG GEDEUTET WERDEN

Der Backtest auf dem linken Screenshot zeigt eine Gesamtperformance von 14.093,50 % über einen Zeitraum von 20 Jahren. Das entspricht einer jährlichen Durchschnittsperformance von 25,65 %.

Man darf jetzt nicht den Fehler machen, diese Rendite mit dem S&P 500 zu vergleichen (was technisch geht), sondern sollte als Benchmark die gleichgewichtete Rendite aller Aktien im verwendeten Universum zu Grund legen. Diese lag bei 17,07 %. Die Rendite ist so hoch wegem dem sogenannten Survivorship Bias. Aktien, die in den letzten 20 Jahren zum Beispiel wegen einer Insolvenz vom Kurszettel verschwanden, sind heute im Universum der 1000 größten US-Aktien natürlich nicht mehr enthalten.

Die getestete Anlagestrategie hat eine Outperformance in Höhe von etwa 8,6 % pro Jahr erzielt. Zu beachten ist, dass eine historische Performance natürlich keine Garantie ist für eine zukünftige Performance.

DATENQUELLE FÜR DEN PORTFOLIO-BUILDER IST MORNINGSTAR

Als Datenquelle setzen wir auf den renommierten US-Anbieter Morningstar, der im Finanzbereich zu den führenden Datenlieferanten weltweit zählt.

Jeder Börsianer, der schon einmal mit Datenbanken im Finanzbereich zu tun hatte, weiß um die Probleme, dass es aufgrund zahlreicher Corporate-Actions wie Splits, Reverse-Splits, Dividendenadjustierungen, Spin-Offs, Namensänderungen etc. immer mal wieder zu Fehlern kommen kann.

Uns zu beschimpfen, ist dann nicht der richtige Weg zur Problemlösung ;) Wenn wir von den Datenfehlern erfahren, können wir diese an Morningstar weiterleiten. Das Daten-Team bei Morningstar reagiert meist innerhalb von 48 Stunden. Wenn eine kurzfristige Lösung nicht möglich ist, können wir die Aktie auch auf Blacklist setzen und zunächst von den Backtests ausschließen.

PORTFOLIO IM LIVE-MODUS VOLLAUTOMATISCH UMSCHICHTEN LASSEN

Wenn Sie von einer regelbasierten Portfolio-Strategie überzeugt sind, können Sie die Strategie in den Live-Modus übergeben. Die Backtesting-Phase wird dann beendet und Sie können zu jedem beliebigen Zeitpunkt Ihr Depot gemäß dem festgelegten Regelwerk umschichten. Der untenstehende Screenshot zeigt wie so eine Umschichtung aussieht. Es wird eine neue Zusammensetzung berechnet und es werden die Transaktionen angezeigt, die durchgeführt werden müssen.

Es gibt auch einen vollautomatischen Modus. Wenn dieser aktiviert ist, bekommen Sie am Umschichtungstag eine E-Mail mit den bevorstehenden Transaktionen und am nächsten Tag erhalten Sie die neue Portfolio-Zusammensetzung inklusiver der durchgeführten Transaktionen ebenfalls per Email.

Porfolio-Builder

Die Software für regelbasierte Portfolio-Systeme

Mehr Infos: https://portfoliobuilder.traderfox.com

Tipp: Wer bis 31.12.2021 besellt, erhält eine Buchprämie!