Turtle Trading

Das Experiment, das bewies, dass Börsenerfolg erlernt werden kann.

Ist das Handelsgeschick erfolgreicher Trader reine Veranlagung oder kann es erlernt werden? Diese Frage stand im Zentrum des Experiments, das die beiden erfolgreichen Trader und Geschäftspartner Richard Dennis und William Eckhardt in den 1980er Jahren in Chicago durchführten. Sie suchten nach Schülern, den sogenannten Turtles, denen sie innerhalb von zwei Wochen ihre Erfolgsgeheimnisse beibrachten, bevor sie sie mit echtem Geld handeln ließen. Das Ergebnis des Experiments: Die Turtles verdienten im Laufe der Jahre Millionen. Das Experiment bewies, dass jeder die Chance hat im Börsenspiel zu gewinnen. Man braucht nur die richtigen Regeln und die richtige Einstellung.

Das Experiment

Die Strategien von Dennis, Eckhardt und den Turtles wurden erst im Jahr 2007 durch den Autor Michael Covel publik gemacht. Covel ist im Jahr 1994 die Zeitschrift "Financial World" in die Hände gefallen, die eine Liste mit den erfolgreichsten Personen der Wall-Street in jenem Jahr veröffentlichte. Neben Größen wie George Soros und Henry Kravis befand sich ein gewisser, ihm unbekannter, R. Jerry Parker von Chesapeake Capital auf der Liste, der in jenem Jahr 35 Millionen USD verdient haben soll. In seiner Kurzbiografie stand, er wurde von Richard Dennis als "Turtle" ausgebildet. Dennis habe ihm ein Trend-Following System beigebracht, das ihn reich gemacht hat. Doch wer war dieser Richard Dennis, der Covel ebenfalls völlig unbekannt war? Richard Dennis war ein Spekulant aus Chicago, der weder für eine große Investmentbank gearbeitet noch eine klassische Ausbildung genossen hatte. Aus eigener Kraft war es ihm gelungen, binnen weniger Jahre hunderte Millionen Dollar an der Börse zu verdienen. Sein Geheimnis bestand darin, das irrationale Verhalten der Marktteilnehmer für sich zu nutzen. Dennis war der Meinung, jedermann könne das Traden lernen, wenn man es ihm richtig beibringt. Sein Partner William Eckhardt war anderer Meinung, und so entschieden sich beide im Jahr 1983 zur Entwicklung zweier Tradingkurse, für die sie Schüler suchten – die sogenannten Turtles. Der Name geht auf Richard Dennis zurück, da dieser der Überzeugung war, erfolgreiche Trader können gezüchtet werden wie Schildkröten.

Dennis und Eckhardt schalteten Anzeigen zur Rekrutierung der Schüler in renommierten Finanzzeitungen. Sie schrieben darin ausdrücklich, dass keine Handelserfahrung notwendig war und auch sonst keine besonderen Kriterien erfüllt werden mussten. Dennis wollte Eckhardt so beweisen, dass jeder den Trading-Erfolg erlernen kann. Das Turtle-Experiment von Richard Dennis und William Eckhardt zog Bewerbungen von Menschen aus allen Lebensbereichen an, wodurch sich die Gruppe der ausgewählten Turtles aus einer vielfältigen Palette von Charakteren zusammensetzte. Darunter befanden sich unter anderem ein in der Tschechoslowakei geborener Blackjack-Meister, ein Dungeons and Dragons-Spielentwickler, ein Buchhalter, ein Harvard-MBA, ein U.S. Air Force-Pilot und ein ehemaliger Pianist. Dennis suchte nach Persönlichkeiten, die bereit waren, kalkulierte Risiken einzugehen und sich von der Masse abzuheben. Innerhalb von zwei Wochen lehrten er und Eckhardt ihren Schülern alles, was sie zum Handeln benötigten, und am Ende des Kurses gaben sie jedem von ihnen eine Million US-Dollar zum Handeln. Von den Gewinnen durften die Schüler 15 % behalten, während 85 % bei Dennis landeten. Dennis betrachtete es als Möglichkeit, sein Portfolio zu diversifizieren. Viele der Schüler erzielten in den folgenden Jahren Erträge von über 100 % pro Jahr.

Die Auswahl der Turtles

Bei der Auswahl der geeigneten Turtles für das Experiment von Richard Dennis und William Eckhardt wurden den Kandidaten 63 Fragen gestellt, die sie mit "wahr" oder "falsch" beantworten mussten. Diese Fragen sollten herausfinden, ob die Kandidaten bereit waren, kalkulierte Risiken einzugehen und Geld abstrakt betrachten konnten, um es als Werkzeug zur Erzeugung von noch mehr Geld zu sehen. Zu den Fragen gehörten Aussagen wie "Long oder short traden, aber nicht beides", "Die Mehrzahl der Trader liegt immer falsch" und "Als Trader sollte man bereit sein, Gewinner zu Verlierern werden zu lassen". Zusätzlich mussten die Kandidaten Erörterungsfragen beantworten, wie "Nennen Sie einen Film, der Ihnen gefällt, und schreiben Sie, warum" oder "Nennen Sie etwas Riskantes, das Sie getan haben, und schreiben Sie, warum". Dennis stellte außerdem weitere Fragen, um die Eigenschaften der Kandidaten zu erörtern. Die erfolgreich rekrutierten Turtles erhielten einen 5-Jahresvertrag, den Dennis jederzeit fristlos kündigen konnte und wurden für Verluste durch schlechte Performance nicht haftbar gemacht. Der Vertrag besagte auch, dass die Turtles Dennis‘ Trading-Strategien auch nach Ablauf der 5 Jahre nicht offenbaren durften.

Die Philosophie von Dennis und Eckhardt

Dennis und Eckhardt lehrten ihre Turtles, Geld als Variable zu betrachten und sich nicht von der Größe des Vermögens beeinflussen zu lassen, da sie der Meinung waren, dass man jederzeit die richtigen Trading-Entscheidungen treffen kann, egal ob man über ein Gesamtvermögen von 50.000 USD oder 100 Millionen USD verfügt. Sie betrachteten ihre Turtles in erster Linie als Wissenschaftler und erst in zweiter Linie als Trader und verwendeten eine wissenschaftliche Methodik, die von David Hume und John Locke inspiriert war und auf folgenden Schritten basierte:

- Informationen und Material sammeln

- Eine Hypothese formulieren

- Ein Experiment durchführen und Fragen sammeln

- Die Daten analysieren

- Die Daten interpretieren und daraus Schlussfolgerungen ziehen, die als Ausgangspunkt für die neue Hypothese dienen

- Die Ergebnisse veröffentlichen

Dennis betonte, dass er und Eckhardt nicht mit realen Gütern wie Mais, Sojabohnen oder dem S&P500 handeln, sondern "mit Zahlen", um sich von emotionalen Einflüssen abzulenken. Er glaubte auch, dass Meldungen, Aktientipps und Wirtschaftsstatistiken keine Hilfe bei Preisprognosen sind und die Fundamentalanalyse keinen Gewinn bringt. Am ersten Ausbildungstag formulierte William Eckhardt fünf Fragen, die für den optimalen Trade relevant waren und die die Turtles jederzeit beantworten sollten:

- In welchem Zustand ist der Markt?

- Wie sieht die Volatilität des Marktes aus?

- Wie viel Kapital wird gehandelt?

- Nach welchem System oder in welche Richtung wird getraded?

- Wie groß ist die Risikobereitschaft des Traders oder des Klienten?

Weitere Regeln, die es Dennis und Eckhard zufolge zu beachten gilt, sind unter anderem folgende:

- Gute Trader passen ihr Trading an das Geld an, das sie zu jedem Zeitpunkt haben

- Trader, die vor der gleichen Gelegenheit stehen, müssen gleich traden. Da dürfen keine persönlichen Gefühle hineinspielen

- Es gehört zum Spiel, Verluste zu akzeptieren und zu managen

- Trader sollten sich nicht nur auf den Einstieg konzentrieren, sondern sich auch rechtzeitig Gedanken über den Ausstieg aus dem Markt machen

- Trader sollten nicht versuchen, vorauszusagen, wie lange ein Trend nach oben oder nach unten geht. Dies ist unmöglich

- Die Messung der Volatilität sollte nicht vernachlässigt werden. Sie ist von entscheidender Bedeutung

Die Trading-Regeln

Neben ihrer grundlegenden Philosophie vermittelten Dennis und Eckhard den Turtles selbstverständlich auch handfeste Regeln, auf denen die Trendfolgestrategien basieren.

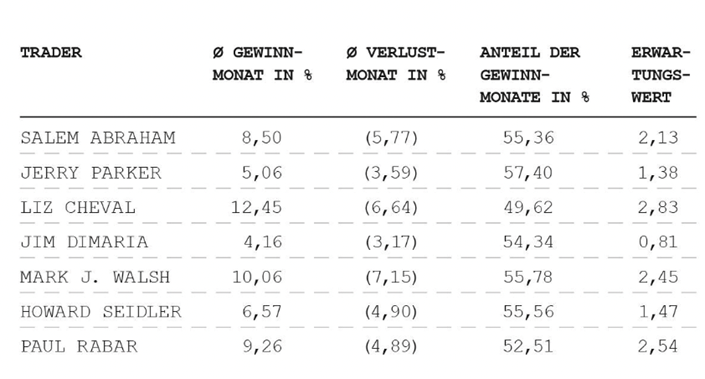

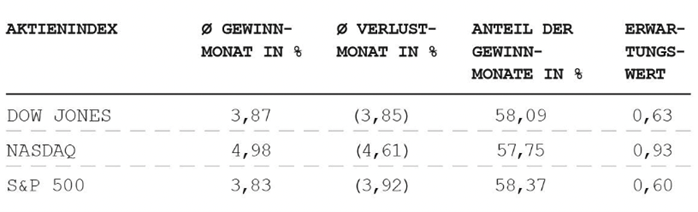

Eines der Grundkonzepte der Turtles ist der Erwartungswert. Es ist sehr wichtig zu wissen, wie viel eine Tradingmethode auf lange Sicht bringt. Hierfür ist nicht nur die Frage entscheidend, wie oft man mit einem Trade richtig liegt und wie oft falsch. Eine wichtigere Rolle spielt die Frage, wie viel man in Gewinntrades verdient und wie viel man in Verlusttrades verliert. Dies erkennt man bei einem Blick auf die folgende Statistik. Die Turtles weisen allesamt einen geringeren Anteil an Gewinnmonaten auf als die Aktienindizes, können aber dennoch höhere Erwartungswerte erzielen als die Indizes, da sie feste Regeln für den Ein- und Ausstieg definiert haben und ihre Verluste clever begrenzen.

Die zwei Ausbruchsysteme

Dennis ist der Überzeugung, dass ein Kauf bei steigenden Kursen immer besser ist als ein Kauf bei fallenden Kursen. Konkret sollte man einsteigen, wenn es zu Ausbrüchen kommt. Ein Ausbruch liegt vor, wenn eine Aktie über ein Hoch oder unter ein Tief aus der jüngeren Vergangenheit ausbricht. Sowohl für die Long-, als auch für die Short-Strategien wurden den Turtles zwei Systeme gelehrt:

System 1:

- Long: Erreicht ein Markt ein neues 20 Tagehoch wird eine Longposition eröffnet. Die Position wird glattgestellt, sobald der Markt ein 10 Tagetief ausgebildet hat (Trailing-Stop).

- Short: Erreicht ein Markt ein neues 20 Tagetief wird eine Shortposition eröffnet. Die Position wird glattgestellt, sobald der Markt ein 10 Tagehoch ausgebildet hat (Trai-ling-Stop).

- Filter Regel: Die Turtles ignorieren die Regel, wenn das vorangegangene 4-Wochen Ausbruchssignal nach System 1 bereits ein Gewinner gewesen wäre. Wenn der Trade vor dem aktuellen 4-Wochen-Ausbruch jedoch ein Verlust von 2N gewesen war, konnten sie den Ausbruch wahrnehmen. N ist die Average True Range, also der durchschnittliche Abstand zwischen Hoch- und Tiefkurs in der entsprechenden Periode (siehe unten).

System 1 hat jedoch folgendes Problem: Längere Aufwärtsrallys könnten verpasst werden, wenn man die Filter-Regel anwendet. Daher soll System 2 verhindern, dass längere Aufwärtstrends verpasst werden.

System 2:

- Erreicht ein Markt ein neues 55 Tagehoch wird eine Longposition eröffnet. Die Position wird glattgestellt, sobald der Markt ein 20 Tagetief ausgebildet hat (Trailing-Stop).

- Erreicht ein Markt ein neues 55 Tagetief wird eine Shortposition eröffnet. Die Position wird glattgestellt, sobald der Markt ein 20 Tagehoch ausgebildet hat (Trailing-Stop).

Eine weitere wichtige Regel von Dennis besagt: Man soll sich nicht so viele Gedanken darum machen, wann man einsteigt. Viel wichtiger ist zu wissen, wann man aussteigt. Besonders entscheidend ist daher das Risikomanagement.

Risikomanagement: Wie viel setzt man pro Trade?

Das Risikomanagement beginnt mit der Bestimmung der täglichen Volatilität, bzw. der täglichen Schwankungsbreite, die mittels N, der Average True Range, gemessen wird. Die Turtles sollten den N der folgenden drei Werte nehmen:

- Abstand zwischen heutigem Hoch und gestrigem Tief

- Abstand zwischen gestrigem Schluss und heutigem Hoch

- Abstand zwischen gestrigem Schluss und heutigem Tief

Der höchste Betrag der drei Werte wird als True Range bezeichnet. Es ist die absolute Distanz, die der Markt binnen 24 Stunden durchlaufen hat. Die Turtles bildeten hieraus den gleitenden Durchschnitt für 20 Tage. N wurde für die Turtles zu einem Volatilitätsmaß und zu einer Faustregel, mit der man beurteilen kann, wie weit ein Trend gegangen ist. Wenn das N für Mais etwa sieben Cent betrug und der Maispreis um 5,25 Cent gestiegen ist, war der Mais um drei Viertel N gestiegen. Den Turtles wurde gelehrt, in N statt in absoluten Geldbeträgen zu denken.

N wurde allerdings nicht nur als Volatilitätsmaß, sondern auch für die Bestimmung des Stopps, also als Ausstiegsregel, verwendet. Der "Hard Stop" der Turtles lag bei 2N. Wenn N sieben USD betrug, lag das Stopp-Niveau einer Long-Position 14 USD unterhalb des Einstandskurses. Zusammenfassend gibt es also zwei Ausstiegspunkte in der Strategie der Turtles:

- Den 2-N Stopp

- Den Ausbruchsausstieg nach System 1 oder System 2

Die Turtles wurden angewiesen, stets das Ausstiegssignal wahrzunehmen, das als erstes kam.

Die Turtles handelten in der Regel mit Positionsgrößen von 2 % des Gesamtdepots. Es ist immer besser, am Anfang nur kleinere Beträge zu riskieren, für den Fall, dass man falsch liegt. Sie hatten zudem Richtlinien dafür, dass sie sich nicht übernehmen. So durften sie maximal vier oder fünf der Einheiten an einem Markt auf einmal traden. Je kleiner das N war, desto größere Positionen konnten getraded werden, wie in folgendem Beispiel zu erkennen ist:

Nehmen wir an, ein Depot enthält 150.000 USD. Mit jedem Trade sollen 1,5 % des Depots riskiert werden und wir wollen Futures auf den Schweizer Franken mit einem Stopp von 2N traden. Der Schweizer Franken Kontrakt hat ein N von 800 USD.

150.000 USD * 1.5 % = 2.250 USD

2-N Stopp = 1.600 USD

2.250 / 1.600 = 1,41

Eine Einheit enthält in diesem Fall 1,41 Kontrakte – abgerundet also einen Kontrakt (die Turtles rundeten immer ab).

Pyramiding – Gewinner aufstocken

Eines der Erfolgsgeheimnisse von Dennis bestand darin, die Gewinne wieder in Gewinnertrades zu stecken. Dies gelang mit dem sogenannten Pyramiding. Es funktioniert wie folgt:

Nehmen wir einen Long-Einstieg bei 100 an mit einem N von 5. Pro N-Anstieg wird eine Einheit hinzugekauft – also bei 105, 110, und so weiter (bis die fünf maximalen Einheiten erreicht wurden). Am ersten Tag setzten die Turtles ihren Stopp bei ½ N, am zweiten auf 2N. Sobald die neue Einheit gekauft wurde, wird der Stopp für beide Einheiten anhand der neuen Einheit auf 2N gesetzt. Steigt der Markt in dem Beispiel also auf 105, wird eine Einheit nachgekauft und der Stopp für die erste und für die zweite Einheit auf 95 gesetzt. Mithilfe des Pyramidings können noch nicht realisierte Gewinne geschützt und gleichzeitig die Chance gewahrt werden, große Trends zu erwischen.

Die Performance

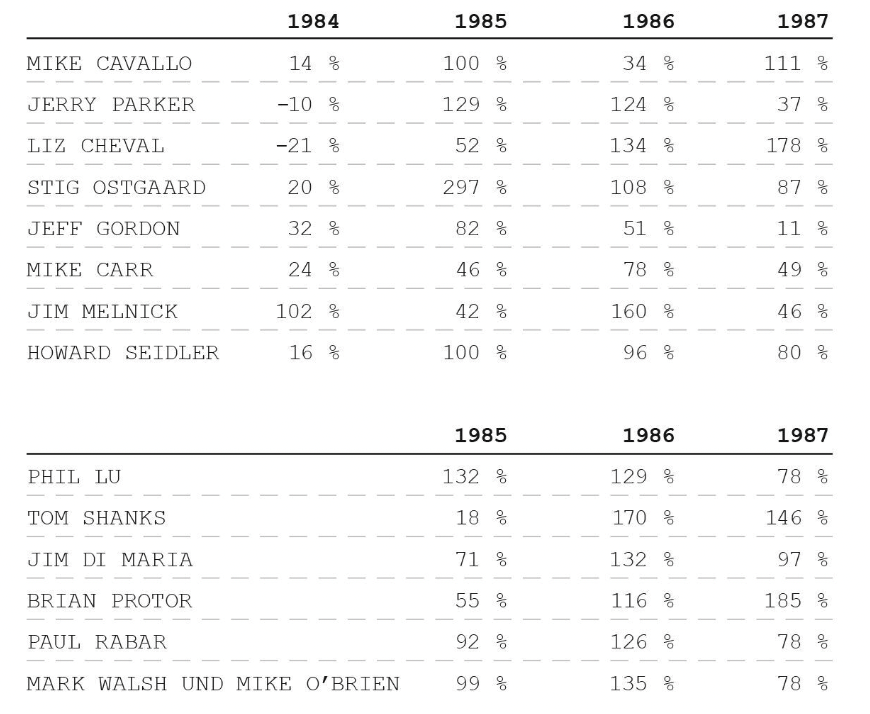

Die Geschichte der Turtle Trader ist zwar faszinierend, aber an der Börse sind letztendlich nur die Ergebnisse wichtig. Leider gibt es keine langfristigen Performance-Zahlen für alle Turtle Trader, da einige Aufzeichnungen fehlen oder die Trader nicht bereit sind, diese zu teilen. Es ist jedoch bekannt, dass viele der Turtle Trader durch das Experiment extrem erfolgreich wurden und noch Jahre später Millionen mit den erlernten Strategien verdienten. Einige der Turtle Trader gründeten im Laufe der Jahre sogar erfolgreiche Hedge-Fonds und Trading-Firmen. Covel veröffentlichte in seinem Buch einige Performance-Zahlen der Turtle Trader aus den Jahren nach dem Experiment:

TURTLE TRADING MITHILFE VON TRADERFOX

Im TraderFox Trading-Desk lässt sich die Strategie der Turtles für private Trader optimal umsetzen. Alles, was Sie dazu benötigen, ist ein TraderFox gratis Account. Legen Sie sich also jetzt einen Account an und gehen Sie dann die Schritte durch.

Jetzt TraderFox gratis Account anlegen

SCHRITT 1: Markt auswählen

Der erste Schritt besteht darin, die Assets zu wählen, die nach der Turtle Strategie gehandelt werden sollen. Über den Reiter "Listen" im Trading-Desk können Kurslisten erstellt, bearbeitet und geöffnet werden. Besonders gut für die Turtle-Strategie eignen sich Devisen und Rohstoffmärkte, da diese zu langen und starken Trends tendieren.

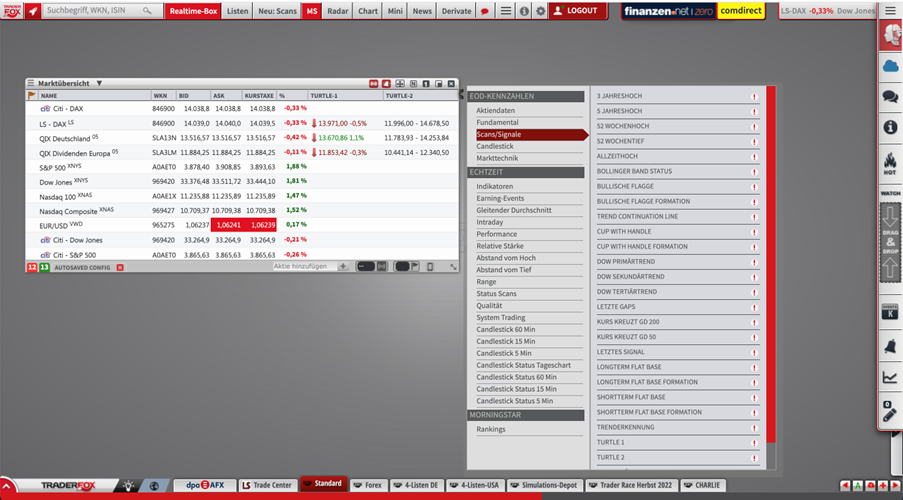

SCHRITT 2: Turtle-Signale einfügen

Über einen Klick in die rechte obere Ecke der Kursboxen können der Liste Spalten hinzugefügt werden. Über den Reiter Scans/Signale lassen sich unter anderem die Strategien Turtle 1 (System 1) und Turtle 2 (System 2) einfügen.

SCHRITT 3: Signale lesen

Ein grüner Pfeil nach oben signalisiert ein aktuelles Long-Signal, ein roter Pfeil nach unten ein aktuelles Short-Signal. Im Falle von Gold wurde für die Turtle 1 Strategie das Long-Signal bei 1.682 USD getriggert. Seither ist die Position um 8,0 % im Plus. Im Chart, der sich durch einen Klick auf das entsprechende Signal öffnet, ist dies durch ein Berühren der grünen Linie (in diesem Fall 20-Tagehoch) mit dem Chart erkennbar.

SCHRITT 4: Markt auf neue Signale prüfen

Falls kein aktuelles Signal vorliegt, ist in der jeweiligen Spalte kein Pfeil vorhanden. Dies ist im Beispiel für Bunds nach der Turtle 2 Strategie der Fall. Die Spalte ist hier wie folgt zu interpretieren: Ein Short-Signal wird generiert, wenn der Kurs 134,02 € unterschreitet, ein Long-Signal, wenn der Kurs 143,38 € überschreitet. Wie im Chart zu sehen ist, ist der Kurs in diesem Fall relativ nah am 55-Tages-Tief, was ein Short-Signal triggern könnte. In diesem Fall könnte es ratsam sein, einen Kursalarm zu setzen.