Optionen-Musterdepot: Mit Facebook hatten wir den richtigen Riecher - ITM-Long-Call-Position nach starken Q1-Zahlen mit mehr als 60% im Plus!

Liebe Optionshändler,

maßgeblichen Anteil an der starken Depotperformance hat dabei unsere erst kürzlich neu aufgenommene Long-Call-Position auf Facebook (FB). Wir hatten uns Mitte April bei Facebook positioniert, um an den langfristigen Wachstumsaussichten des Social-Media-Giganten in Zusammenhang mit der weiteren Monetarisierung der Kundenbasis durch die Implementierung von Payment-Services, Target-Advertising oder dem Ausbau von eCommerce-Angeboten (vor allem bei Instagram) zu partizipieren. Da Facebook mit dem gleichnamigen Social-Media-Portal, Instagram und Whatsapp und zahlreichen Features rund um Gaming, Videokonferenz-Lösungen, Messenger-Angeboten uvm zu den bekanntesten und beliebtesten Anbietern gehört, profitiert man angesichts der Quarantänemaßnahmen zur Eindämmung der Coronavirus-Pandemie aktuell ohnehin von der verstärkten Nutzung digitaler Angebote.

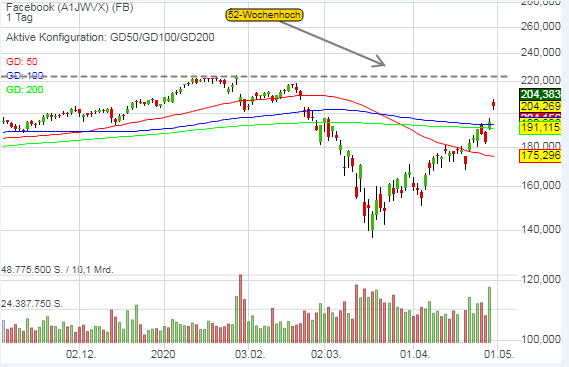

Unsere Musterdepot-Position ist nach 2 Wochen schon über 60 % im Plus.

Facebook überzeugt heute in einem eher schwachen Marktumfeld mit einem kräftigen Aufschlag von mehr als 5%, nachdem der Social-Media-Gigant am Vorabend mit sehr starken Q1-Zahlenwerk aufwarten konnte. Beim Konzernergebnis blieb man zwar mit einem EPS-Rückgang von 1,86 auf 1,71 USD leicht unter den Erwartungen (1,74 USD), konnte jedoch bei den Umsatzerlösen mit einem deutlichen Anstieg von 17,6% auf 17,73 Mrd. USD (Konsens: 17,48 Mrd. USD) deutlich besser als erwartet abschneiden. Maßgeblichen Anteil hatte dabei der deutlich gestiegene User-Traffic auf dem Social-Media-Portal-Angebot von Facebook. Allein beim gleichnamigen Social-Media-Portal stieg die Zahl der Daily Active Users um 11% auf 1,73 Milliarden an. Noch stärker entwickelte sich das Nutzeraufkommen bei den gesamten Portalangeboten (Facebook, Instagram und WhatsApp): Hier wurde ein Anstieg der täglichen Nutzer um 12% auf 2,36 Milliarden verbucht. Auch bei den Werbeeinnahmen konnte Facebook besser abschneiden, als im Vorfeld von vielen Analysten befürchtet. Zwar musste man angesichts der durch die Coronavirus-Pandemie bedingten Wirtschaftskrise leichte Rückgänge hinnehmen und sah sich auch zu preislichen Zugeständnissen gezwungen. Jedoch hat sich das Werbesegment nach Aussage von Facebook nach einem deutlicheren Rücksetzer im März in den ersten April-Wochen wieder deutlich stabilisiert, wobei die Werbeerlöse mittlerweile wieder auf Vorjahresniveau liegen.

Da sich die Werbeerlöse weiter stabilsieren, hat man gute Chancen, die Konsenserwartungen, die in 2020 lediglich einen EPS-Anstieg von 6,43 auf 7,48 USD vorsehen, zu übertreffen. Mittelfristig bieten sich für Facebook dank der Basis von mehr als 2 Milliarden Daily Users attraktive Chancen, um sein Gewinnwachstum durch die Implementierung neuer Features zu monetarisieren. Facebook treibt dies gezielt voran und will beispielsweise Facebook-Pay mittelfristig auf allen Portal-Angeboten (Facebook, Instagram, Whatsapp) ausrollen. Oberste Priorität hat auch der Ausbau von eCommerce-Angeboten, bei denen man Produkte schnell und einfach über Facebook und Instagram kaufen und via Facebook-Pay bezahlen kann. Frische Wachstumsimpulse eröffnen sich auch mit dem Einstieg bei Videokonferenz-Lösungen und dem Erwerb einer Minderheitsbeteiligung am führenden indischen Mobilfunk- und Internet-Provider Jio Platforms. Dies verspricht mittelfristig eine deutliche Wachstumsbeschleunigung, was derzeit auf dem aktuellen Niveau nicht ausreichend eskompiert ist. Facebook wird auf Basis der Schätzungen für 2023 (11,78 USD) mit einem KGV von knapp 17,5 bewertet. Greift die Monetarisierungs-Strategie von Facebook, sollte sich der Gewinn je Aktie in den Folgejahren problemlos auf 18 USD je Aktie erhöhen, was für Facebook auf dem aktuellen Niveau ein Kurspotential von gut 50% eröffnet.

Tipp: Der Options-Trading-Room ist im Abo "TraderFox Strategien" enthalten.

maßgeblichen Anteil an der starken Depotperformance hat dabei unsere erst kürzlich neu aufgenommene Long-Call-Position auf Facebook (FB). Wir hatten uns Mitte April bei Facebook positioniert, um an den langfristigen Wachstumsaussichten des Social-Media-Giganten in Zusammenhang mit der weiteren Monetarisierung der Kundenbasis durch die Implementierung von Payment-Services, Target-Advertising oder dem Ausbau von eCommerce-Angeboten (vor allem bei Instagram) zu partizipieren. Da Facebook mit dem gleichnamigen Social-Media-Portal, Instagram und Whatsapp und zahlreichen Features rund um Gaming, Videokonferenz-Lösungen, Messenger-Angeboten uvm zu den bekanntesten und beliebtesten Anbietern gehört, profitiert man angesichts der Quarantänemaßnahmen zur Eindämmung der Coronavirus-Pandemie aktuell ohnehin von der verstärkten Nutzung digitaler Angebote.

Unsere Musterdepot-Position ist nach 2 Wochen schon über 60 % im Plus.

Facebook überzeugt heute in einem eher schwachen Marktumfeld mit einem kräftigen Aufschlag von mehr als 5%, nachdem der Social-Media-Gigant am Vorabend mit sehr starken Q1-Zahlenwerk aufwarten konnte. Beim Konzernergebnis blieb man zwar mit einem EPS-Rückgang von 1,86 auf 1,71 USD leicht unter den Erwartungen (1,74 USD), konnte jedoch bei den Umsatzerlösen mit einem deutlichen Anstieg von 17,6% auf 17,73 Mrd. USD (Konsens: 17,48 Mrd. USD) deutlich besser als erwartet abschneiden. Maßgeblichen Anteil hatte dabei der deutlich gestiegene User-Traffic auf dem Social-Media-Portal-Angebot von Facebook. Allein beim gleichnamigen Social-Media-Portal stieg die Zahl der Daily Active Users um 11% auf 1,73 Milliarden an. Noch stärker entwickelte sich das Nutzeraufkommen bei den gesamten Portalangeboten (Facebook, Instagram und WhatsApp): Hier wurde ein Anstieg der täglichen Nutzer um 12% auf 2,36 Milliarden verbucht. Auch bei den Werbeeinnahmen konnte Facebook besser abschneiden, als im Vorfeld von vielen Analysten befürchtet. Zwar musste man angesichts der durch die Coronavirus-Pandemie bedingten Wirtschaftskrise leichte Rückgänge hinnehmen und sah sich auch zu preislichen Zugeständnissen gezwungen. Jedoch hat sich das Werbesegment nach Aussage von Facebook nach einem deutlicheren Rücksetzer im März in den ersten April-Wochen wieder deutlich stabilisiert, wobei die Werbeerlöse mittlerweile wieder auf Vorjahresniveau liegen.

Da sich die Werbeerlöse weiter stabilsieren, hat man gute Chancen, die Konsenserwartungen, die in 2020 lediglich einen EPS-Anstieg von 6,43 auf 7,48 USD vorsehen, zu übertreffen. Mittelfristig bieten sich für Facebook dank der Basis von mehr als 2 Milliarden Daily Users attraktive Chancen, um sein Gewinnwachstum durch die Implementierung neuer Features zu monetarisieren. Facebook treibt dies gezielt voran und will beispielsweise Facebook-Pay mittelfristig auf allen Portal-Angeboten (Facebook, Instagram, Whatsapp) ausrollen. Oberste Priorität hat auch der Ausbau von eCommerce-Angeboten, bei denen man Produkte schnell und einfach über Facebook und Instagram kaufen und via Facebook-Pay bezahlen kann. Frische Wachstumsimpulse eröffnen sich auch mit dem Einstieg bei Videokonferenz-Lösungen und dem Erwerb einer Minderheitsbeteiligung am führenden indischen Mobilfunk- und Internet-Provider Jio Platforms. Dies verspricht mittelfristig eine deutliche Wachstumsbeschleunigung, was derzeit auf dem aktuellen Niveau nicht ausreichend eskompiert ist. Facebook wird auf Basis der Schätzungen für 2023 (11,78 USD) mit einem KGV von knapp 17,5 bewertet. Greift die Monetarisierungs-Strategie von Facebook, sollte sich der Gewinn je Aktie in den Folgejahren problemlos auf 18 USD je Aktie erhöhen, was für Facebook auf dem aktuellen Niveau ein Kurspotential von gut 50% eröffnet.

Tipp: Der Options-Trading-Room ist im Abo "TraderFox Strategien" enthalten.