Stand Echtgeld-Depot: Die neue Aktien-Generation im Silicon Valley!

Liebe Superperformance-Trader,

mit unserem Next-Generation-Silicon-Valley-Projekt haben wir uns das Ziel gesetzt, in die nächste Welle der noch jungen Superstars zu investieren. Wir kapitalisierten dafür ein Depot mit 100.000 € (echtes Geld). Das Projekt findet in unserer Trading-Sektion "Superperformance-Aktien" statt.

Kaum eine Region auf dieser Welt ist derart mit dem Synonym „Innovationsgeist“ gleichzusetzen wie jene südlich von San Francisco. Seit Jahrzehnten gehen aus dieser regelmäßig künftige Big-Player hervor, die ihren Ursprung oftmals in Garagen oder kleinen WGs haben und sich über die Jahre zu internationalen Großkonzernen entwickeln. Jeder Börsianer kennt Firmen wie Apple, Tesla, Netflix, Google, Facebook, Salesforce, Cisco Systems, PayPal, u.v.m. Auch jetzt gerade sorgen wieder spannende IPOs wie Airbnb für großes Aufsehen an den Märkten. Dabei haben viele Investoren eigentlich nur einen Wunsch: „Einmal von Beginn an bei diesen Superperformance-Aktien dabei zu sein.“

Täglich widmen wir uns der Suche nach Unternehmen, die gerade erst am Anfang dieser aufregenden Reise stehen. Bei den genannten Firmen ist es kein Geheimnis mehr, dass sich diese gut etabliert haben und zu den führenden Unternehmen dieser Welt zählen. Das Vervielfachungspotenzial geht nach und nach verloren und die große Rendite, die einen Game-Changer für das eigene Depot liefert, ist hier kaum noch zu finden. Daher suchen wir nach noch jungen Firmen, die eine Marktkapitalisierung von maximal 30 Mrd. USD aufweisen. Damit allein ist es aber natürlich noch nicht getan. Damit Silicon-Valley-Firmen für ein langfristiges Investment in Frage kommen, bedarf es weiterer Überlegungen. Entscheidend sind hier vor allem die angebotenen Produkte und Dienstleistungen sowie das Timing der Markteinführung. Entscheidend ist auch der adressierte Markt, der im Optimalfall gute Eroberungsmöglichkeiten liefert und dank neu aufkommender Zukunftstrends über die nächsten Jahre weiterwachsen kann. Gerade die Pandemie hat hier nicht nur für Gegenwind gesorgt, sondern auch viele neue Chancen offenbart.

Mit dem Realgelddepot ist uns ein hervorragender Start gelungen

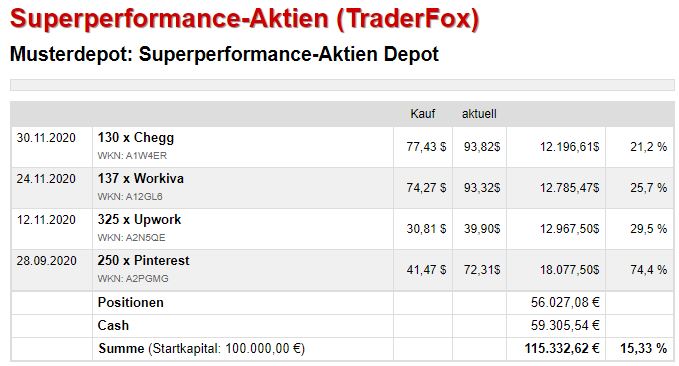

Erst vor wenigen Monaten starteten wir unser neues Silicon-Valley-Projekt. Ende September tätigten wir mit Pinterest (PINS) und Beyond Meat (BYND) die ersten Käufe. Wichtig ist hier noch einmal zu erwähnen, dass wir in unserem Depot nicht als Trader, sondern als Investoren agieren. Wir suchen Wachstumsstories, die über einen längeren Anlagehorizont von einigen Jahren gespielt werden können. Während dieses Zeitraums ist es notwendig, eine großzügigere Risikotoleranz in Kauf zu nehmen, sofern sich am ursprünglichen Wachstumsszenario nichts verändert. Hier ist Beyond Meat ein gutes Beispiel. Die Firma zählt nach wie vor zu den führenden Anbietern von Fleischersatzprodukten auf pflanzlicher Basis. Diese profitiert vom Ernährungstrend, der vor allem viele junge Menschen dazu bewegt, ihre Essgewohnheiten umzustellen. Entscheidend sind hier Faktoren wie das stärker aufkommende Umweltbewusstsein sowie auch der Wunsch, das Tierleid zu verringern. Dennoch trübten sich die Wachstumsaussichten nach den jüngsten Quartalsergebnissen stark ein, weshalb wir uns bewusst dazu entschieden haben, unsere Position zu schließen und uns neu zu orientieren. Auf der anderen Seite sind es Bullenaktien wie Pinterest, bei denen wir den Start der neuen Aufwärtsbewegung rechtzeitig erkannt und genutzt haben. Insgesamt befinden sich derzeit 4 Titel in unserem Realgelddepot, wo wir 100.000 Euro mit Echtgeld investieren. Alle Transaktionen werden vorab bekanntgegeben und transparent offengelegt. Investoren können so genau nachvollziehen, wie sich das Portfolio entwickelt und dieses entsprechend nachhandeln. Bevor es einen Überblick zu den aktuellen Depotwerten gibt, ist hier ein aktueller Auszug der Depotübersicht:

Pinterest ist ein Leader-Stock unter den Social-Media-Betreibern

Pinterest (PINS) ist ein Leader-Stock unter den ohnehin bullischen Social-Media-Betreibern. Das Unternehmen weist derzeit eine Marktkapitalisierung von 44,49 Mrd. USD auf und unterscheidet sich grundlegend von der Konkurrenz. Mehrere Faktoren liefern hier gerade Rückenwind. Während der Pandemie haben digitale Dienste schlagartig an Bedeutung gewonnen. Vor allem auch Millennials und die Generation Z können kaum noch ohne ihrem Smartphone auskommen und verbringen täglich viel Zeit auf Plattformen wie Pinterest, Facebook, Instagram, Twitter, Snapchat, etc. Pinterest hat hier allerdings ein bisher nicht kopierbares Geschäftsmodell aufgebaut, indem Bilder und Videos geschickt eingesetzt werden, um die Nutzer mit Inspirationen zu versorgen und unbewusst zu Online-Käufen zu bewegen. Anstatt wie bei E-Commerce-Plattformen wie Amazon aktiv nach bestimmten Artikeln zu suchen, oder auf Facebook mit Werbeanzeigen bombardiert zu werden, können Pinterest-Nutzer anhand von ansprechenden Bildern nach neuen Wohnungseinrichtungen, Rezepten, Kleidungsstilen, Reisezielen oder Weihnachtsgeschenken suchen.

Pinterest ist eher als innovative Suchmaschine zu betrachten, die viele Vorteile gegenüber der klassischen „Google-Suche“ mit sich bringt. Immerhin muss kein bestimmter Begriff eingegeben werden, sondern lediglich eine interessante Kategorie. Umfragen zeigen, dass bereits jetzt 60 % der User ihre Suchprozesse auf Pinterest starten. 72 % werden durch die Bilder zu einem Kauf inspiriert und 90 % empfinden die Eindrücke für ihre Kaufentscheidung relevant. Über die sogenannten „Pins“ werden Interessenten anschließend direkt zum Verkäufer weitergeleitet. Genau hier ergibt sich langfristig eine interessante Monetarisierungschance. Die stark wachsende Community macht die Social-Media-Plattform immer interessanter für Werbetreibende. Der Online-Werbemarkt hat sich in den letzten Monaten bereits wieder von den Auswirkungen der Pandemie erholt und laut jüngster Analystenmeinungen soll sich diese Tendenz auch im kommenden Jahr weiter fortsetzen. Anstatt die User nun zu externen Websites zu verlinken, würde die Einführung eines eigenen Pinterest-Shops, der Transaktionen direkt auf der Plattform ermöglicht, neue Chancen eröffnen. Konkurrenten wie Facebook haben es heuer bereits vorgemacht. Einerseits wird die Nutzerfreundlichkeit verbessert und andererseits kann Pinterest bei jedem Verkauf mitverdienen und sich so eine völlig neue Einnahmequelle schaffen.

Die jüngsten Quartalsergebnisse waren sehr überzeugend. Der Gesamtumsatz konnte um 58 % auf 443 Mio. USD (Konsens: 377,68 Mio. USD) gesteigert werden. Die Zahl der monatlich aktiven Nutzer (MAUs) stieg um 37 % auf 442 Mio. Allein im letzten Jahr sind etwa 120 Mio. neue User hinzugekommen und die Eroberung neuer Märkte liefert zusätzlichen Rückenwind. Interessant waren auch die jüngsten Analystenkommentare von Loop Capital. Hier trauen die Experten der Aktie innerhalb der nächsten 5 Jahre eine Marktkapitalisierung von über 150 Mrd. USD (aktuell: rund 44,5 Mrd. USD) zutrauen, sofern die Wachstumsraten beibehalten werden können. Die Aktie konsolidiert nun bullisch im Bereich des Allzeithochs und bereitet bereits wieder den nächsten Breakout vor.

Upwork ist eine führende Online-Vermittlungsplattform für Freelancer

Upwork (UPWK) ist derzeit mit einem Börsenwert von 4,86 Mrd. USD kapitalisiert und profitiert von der zuletzt stark zugenommenen Remote-Arbeit. Als eine der weltweit führenden Online-Vermittlungsplattformen für Freelancer kann die Firma COVID-19 als einen hilfreichen Katalysator für sich nutzen. Ähnlich wie beim Mitbewerber Fiverr (FVRR) versammeln sich immer mehr Menschen auf der Plattform, deren Arbeitssituation sich zwangsläufig verändert hat oder die sich einfach eine zusätzliche Einkommensquelle schaffen möchten. Der Vorteil ist, dass digitale Dienstleistungen wie Grafik- und Webdesign, Sales & Marketing, Kundensupport, Programmierung, etc. problemlos vom anderen Ende der Welt aus übernommen werden können. Unternehmer können so die dringend benötigte digitale Infrastruktur schneller und kostengünstiger errichten und Freelancer profitieren je nach Region von einem weitaus höheren Stundenlohn. Das Freelancing wird außerdem immer mehr zu einem Life-Style, der junge Menschen begeistert. Schon 53 % der Generation Z-Arbeiter sind Freiberufler.

Die Marktchancen sind vielversprechend. Laut McKinsey werden entsprechende Online-Plattformen bis 2025 bereits für 2,7 Bio. USD des globalen Bruttoinlandsprodukts verantwortlich sein. Der Upwork-CEO betonte in einem Interview, dass etwa ¾ aller Unternehmen langfristig in irgendeiner Form auf die Fernarbeit setzen werden. Während Fiverr eher rasch zu erledigende und einmalige Aufträge in Frage kommt, ist Upwork die richtige Anlaufstelle, um langfristige Beziehungen zwischen Freelancern und Firmen aufzubauen. Große Konzerne wie Microsoft können aufwendige Rekrutierungsprozesse beschleunigen und zählen mitunter zu den wichtigsten Stammkunden. Kunden sind auch Firmen wie Airbnb, GoDaddy, eBay, Amgen, u. v. m. 80 % des Service Volumens ist aktuell auf Kernkunden zurückzuführen. Dies spricht für eine hohe Kundenzufriedenheit.

Im letzten Quartal steigerte Upwork seinen Umsatz um 24 % auf 96,7 Mio. USD (Konsens: 90,44 Mio. USD) und das GSV (Gross Service Volume) verbesserte sich um 23 % auf 654,5 Mio. USD. Das EPS fiel mit 0,04 USD je Aktie deutlich besser aus als es mit – 0,08 USD je Aktie von den Experten erwartet wurde. Für das Q4- und FY-2020 wurden die Prognosen vom Management angehoben. Die Peer Group präsentiert sich weiterhin bullisch und Upwork kann seine starke Aufwärtsbewegung im nervösen Marktumfeld weiter fortsetzen. Wir sind hier optimistisch, was höhere Kursnotierungen betrifft und bleiben investiert.

Chegg profitiert als E-Learning-Spezialist von den geschlossenen Schulen und Unis

Auch die Silicon-Valley-Firma Chegg (CHGG) ist einer der Krisengewinner. Das Unternehmen ist mit einem Börsenwert von 12,09 Mrd. USD bewertet und gilt als einer der führenden E-Learning-Spezialisten. Betrieben wird eine Online-Plattform, auf der sich eine stark anwachsende Community von Schülern und Studenten versammelt. Dienstleistungen wie Online-Hausaufgabenhilfen, kostengünstiger Textbuchverleih, innovative Lerntools, virtuelle Nachhilfestunden, etc. können dort in Anspruch genommen werden. Übernahmen erweitern das Angebot sukzessive und Tools wie der Mathsolver machen es bspw. möglich, einfach per Smartphone-Kamera die Formeln von Mathematikaufgaben zu scannen und zu lösen. Für eine zunehmende Nachfrage sorgten hier die geschlossenen Bildungseinrichtungen. Chegg profitiert zunehmend von einem Netzwerkeffekt, da effektive und einfache Lernmethoden auch bei den Mitschülern für Aufmerksamkeit sorgen. 87 % aller Collegestudenten haben bereits einmal von Chegg gehört und 92 % geben an, dass sie dank der Plattform bessere Noten bekommen. Die hohe Kundenzufriedenheit führt im Regelfall auch zu einer besseren Kundenbindung.

Der E-Learning-Markt war laut statista.com im Jahr 2019 bereits 101 Mrd. USD groß und soll bis 2026 auf 370 Mrd. USD wachsen können. Chegg spricht allein in den USA von aktuell 54 Mio. potenziellen Abonnenten und kann diese Zahl durch die Internationalisierung auf 102 Mio. ausweiten. Im letzten Quartal stieg der Umsatz bereits wieder um 64 % auf 154 Mio. USD (Konsens: 143,68 Mio. USD) und die Zahl der Subscriber stieg sogar um 69 % auf 3,7 Mio. 252 Mio. Content-Views wurden im Q3 durchgeführt.

Trotz der starken Zahlen und einer Prognoseanhebung wurde die Aktie zunächst abverkauft. Wir nutzten die Gelegenheit und eröffneten unsere Investmentposition, nachdem die BofA das Kursziel auf 100 USD (Buy) angehoben hat. Nun konnte sich die Aktie wieder an das Allzeithoch herantasten und gerade erst erfolgreich den Big-Picture-Breakout absolvieren.

Workiva automatisiert die Finanzberichterstattung

Workiva (WK) ist ein Beispiel dafür, dass wir uns nicht nur ausschließlich auf das Silicon Valley konzentrieren, sondern bei unserer Aktienauswahl auch unabhängig vom Standort weitere niedrigkapitalisierte und spannende Firmen berücksichtigen. Das Unternehmen weist derzeit eine Marktkapitalisierung von 4,5 Mrd. USD auf und ist zweifelsfrei ein Profiteur der nun beschleunigten Digitalisierung. Mit Cloud-Lösungen wie dem Wdesk können Kunden die Berichterstellung vereinfachen und automatisieren, indem der Inhalte und Dateien mit verschiedenen Formaten und aus unterschiedlichen Quellen vereinheitlicht und analysiert werden. Kalkulationstabellen, Textdokumente, Präsentationen und E-Mails werden so zu einem einzigen aussagekräftigen Gesamtbild, das im Grunde genommen per Knopfdruck in Echtzeit abgerufen werden kann. Workiva bedient etwa 3.500 Organisationen und gilt bspw. auch als führender Anbieter für automatisierte Berichterstattungen an die SEC.

Der große Mehrwert entsteht durch eingesparte Kosten und einem geringeren Zeitaufwand. Manuelle Dateneingaben unterbleiben, wodurch auch die Risiken von Falscheingaben minimiert werden. Workiva gibt an, dass etwa 74 % der Arbeitszeit mit der Erfassung, Bearbeitung und Verwaltung von Daten verbracht wird. Wichtige Analysen kommen zu kurz. Nicht nur die Q3-Zahlen überzeugten mit einem Umsatzplus von 19 % und neuen Rekordbuchungen, sondern auch der zuletzt abgehaltene Analystentag sorgte mit positiven Analystenkommentaren für neuen Rückenwind. Laut Berenberg ist Workiva ein Top-Pick und profitiert weltweit von Regulierungsinitiativen zur Verbesserung der internen Kontrollen sowie der sich verändernden Art der Finanzberichterstattung. Morgan Stanley sprach erst letzte Woche von „beeindruckenden Veränderungen“ und rechnet anhand der Produktverbesserungen und wichtigen neuen Partnerschaften mit einem nachhaltigen Wachstum und dem Potenzial für Margenverbesserungen in den kommenden Jahren.

KI-Lösungen werden generell immer bedeutender. Dies bestätigt auch das bullische Chartbild bei Aktien wie BlackLine (BL), einem wichtigen Kooperationspartner von Workiva. Die Aktie startete nun eine neue Aufwärtsbewegung und wir konnten unsere Buchgewinne zuletzt ausweiten.

Wie können Sie mitmachen? Das Projekt findet in unserer Trading-Sektion "Superperformance-Aktien" statt.

Verantwortlicher Redakteur Andreas Zehetner: hält Positionen bei Pinterest und Upwork. An der Erstellung des Artikels beteiligter Redakteur Simon Betschinger: keine Eigenposition.